اخبار النجوم

زيادة نسبة دوران الحسابات الدائنة. دوران الحسابات الدائنة: الصيغ والمعاملات ومعناها

تعكس نسبة دوران الحسابات الدائنة مدى سرعة سداد الشركة لديونها. التعيين في المعايير الدولية – نسبة دوران الحسابات الدائنة. وعادة ما يتم النظر في المؤشر بالتزامن مع نسبة دوران الحسابات المدينة. تستخدم من قبل الخدمات الداخلية للمؤسسة والدائنين والمستثمرين المحتملين.

المعنى الاقتصادي والأهمية المعيارية

توضح نسبة دوران الحسابات الدائنة عدد المرات التي قامت فيها الشركة بسداد مدفوعاتها مع الدائنين خلال الفترة التي تم تحليلها. يتم حساب المؤشر لمدة سنة أو ربع أو شهر.

ويشير تقييم النسبة بشكل غير مباشر إلى سيولة الشركة وملاءتها. بادئ ذي بدء، يرتبط هذا المؤشر بمخاطر الائتمان. وكلما ارتفع ذلك، كلما أسرعت الشركة في سداد ديونها - كلما زادت ملاءتها المالية.

وللشركة حسابات مستحقة الدفع تجاه بائعي المواد اللازمة للإنتاج والبيع والدولة وموظفيها والشركات الأخرى.

لا توجد قيمة قياسية محددة لنسبة الدوران. ولكن كلما ارتفع المؤشر، كلما كانت السيولة أفضل. ومع ذلك، فإن القيم العالية جدًا تقلل من الربحية. ما هو غير جيد.

من المعتاد تقييم نسبتي دوران في وقت واحد: الحسابات الدائنة والحسابات المدينة. إنه لأمر جيد أن يكون المؤشر الأول أكبر من الثاني. تشير هذه النتائج إلى زيادة ربحية المؤسسة: تمتلك الشركة المزيد من الأموال المجانية لممارسة الأعمال التجارية.

نسبة دوران الحسابات الدائنة: صيغة الميزانية العمومية

Kkr = الإيرادات خلال وقت التحليل / متوسط مبلغ الحسابات المستحقة الدفع.

ونوجد المتوسط بقسمة مجموع جميع القروض في بداية الفترة ونهايتها على 2.

دعنا نستبدل السطور من البيانات المالية في الصيغة:

Kkr = السطر 2110 / (الخط 1520np + الخط 1520kp) * 0.5.

يتم أخذ قيمة البسط من قائمة الدخل، أما قيمة المقام - من الميزانية العمومية.

البيانات اللازمة من الميزانية العمومية (النموذج المعبأ في برنامج Excel):

الأرقام المطلوبة من قائمة الدخل :

على ورقة منفصلة نرسم جدولاً لحساب المعامل. في الصيغة، نستبدل الروابط إلى الخلايا بالبيانات المقابلة:

أرقام عامي 2011 و2012 اتخذت تعسفيا.

الآن دعونا نحسب نسبة دوران الحسابات الدائنة بالأيام. للقيام بذلك، تحتاج إلى تحويل المعامل المحسوب إلى فترة دوران. وسيعكس المؤشر الجديد متوسط عدد الأيام التي تحتاجها الشركة لسداد القروض.

تبدو صيغة التحويل كما يلي:

ماذا تعني هذه الأرقام؟ على سبيل المثال، في عام 2012، كان متوسط مدة دوران الحسابات المستحقة الدفع 48.60 يومًا. هذا هو تقريبًا المبلغ الذي تحتاجه الشركة لسداد جميع ديونها مع الدائنين.

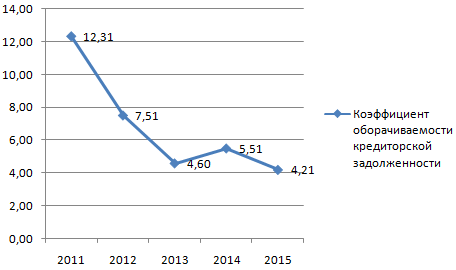

من أجل الوضوح وتحليل الديناميكيات، نعرض على الرسم البياني:

كان الحد الأقصى لسيولة المؤسسة في الفترة التي تم تحليلها في عام 2011، حيث كانت سرعة سداد الديون (مقارنة بعام 2015) أعلى بنحو 3 مرات.

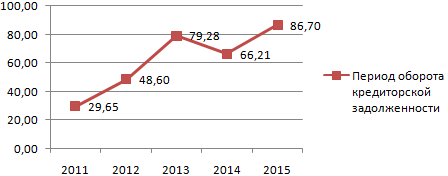

لنظهر فترة الدوران على الرسم البياني:

وكانت أطول فترة لسداد الحسابات المستحقة الدفع في عام 2015 هي 86.70 يومًا. هذا يعنى:

- من الممكن أن تواجه الشركة صعوبات في بيع المنتجات وتحقيق الإيرادات؛

- مع زيادة كبيرة في العبء الضريبي وحجم المدفوعات الإلزامية للميزانية وما إلى ذلك.

لتشخيص المشكلات بشكل أكثر دقة، تحتاج إلى حساب المؤشرات الأخرى للنشاط التجاري وإلقاء نظرة عليها.

تشير الحسابات الدائنة إلى المبلغ الذي يجب على المنظمة دفعه مقابل المنتجات أو الأعمال أو الخدمات المقدمة مسبقًا. ويشمل أيضًا نفقات أجور العمال والمقاولين والديون على المدفوعات الإلزامية لمنظمات الميزانية والأموال من خارج الميزانية.

تنطبق نسبة الدوران على كل من الحسابات المدينة والحسابات الدائنة وتوضح مدى سرعة سداد المنظمة لديونها.

شاهد الفيديو لمزيد من التفاصيل حول مفهوم الحسابات الدائنة:

تعد نسبة دوران الحسابات الدائنة بدورها مؤشرًا يجعل من الممكن تقييم الوضع المالي لكيان تجاري، وبالتالي فهي تنتمي إلى فئة النسب المالية التي تميز النشاط التجاري للمؤسسة وتستخدم لتقييم النقد تدفقات المؤسسة وتحديد كفاءة عملها. يمكن طلب جميع الحسابات على الموقع الإلكتروني http://www.buhuslugi.com.ua/ أو إجراؤها بشكل مستقل باستخدام الصيغة أدناه.

صيغة لحساب المعامل

تعتبر نسبة دوران الحسابات الدائنة مؤشرا يوفر تقييما سريعا للوضع المالي. صيغة حسابها هي كما يلي:

كوك = فير / كز، أين

Vyr – الإيرادات من مبيعات المنتجات والسلع والخدمات؛

Кз – حجم الحسابات المستحقة الدفع للمؤسسة.

يمكنك تقييم الوضع المالي للمؤسسة في نهاية العام باستخدام متوسط التكلفة السنوية للبضائع المباعة ومتوسط الحسابات السنوية المستحقة الدفع. في هذه الحالة، تأخذ الصيغة الشكل:

كوك = S-st sr / Kz sr، أين

av - متوسط القيم السنوية للمؤشرات.

من الأمثلة الصارخة على حساب نسبة دوران الحسابات الدائنة استخدام بيانات الميزانية العمومية لشركة OJSC "Web-Innovation-plus"، والتي تم تلخيصها في الجدول العام 1.

الجدول 1 - البيانات المحاسبية لشركة OJSC "Web-Innovation-plus" للفترة 2015-2016، وحدة القياس: ألف روبل.

| الإلتزامات | اعتبارًا من أوائل عام 2015 | اعتبارا من نهاية عام 2015 | اعتبارًا من نهاية عام 2016 |

| ثانيا. الالتزامات الحالية | |||

| الحسابات المستحقة الدفع | 88 | 98 | 99 |

| المجموع للقسم الرابع | 144 | 148 | 149 |

| توازن | 281 | 288 | 241 |

| تقرير عن النتائج المالية | اعتبارا من 31/12/2016 | اعتبارا من 31/12/2015 | |

| تكلفة المبيعات | 802 | 854 | |

وبالتالي فإن نسبة دوران الحسابات الدائنة هي:

- لعام 2015: 802 / (98/2 + 88/2) = 8.62؛

- لعام 2016: 854 / (99/2 + 98/2) = 8.65.

وتشير بيانات الحساب إلى أنه خلال عام 2016، كان معدل دوران الحسابات الدائنة أكثر استقرارا.

ماذا يشير معامل التقلب؟

يمكن لنسبة دوران الحسابات الدائنة، اعتمادًا على الوضع في المؤسسة، أن:

- يزيدمما يشير إلى ديناميكيات تقليل الحسابات الدائنة، مما يعني أن الشركة تدفع لمورديها بشكل نشط؛

- انخفاضيشير هذا المؤشر إلى مشاكل في سداد التسويات مع مراسلي المؤسسة ويشير إلى أن المؤسسة تستخدم الأموال المقترضة كمصدر للموارد المالية.

ما هو المعنى المعياري

تعتمد نسبة دوران الحسابات الدائنة على حجم أنشطة المنظمة والصناعة التي تعمل فيها. لذلك، إذا كنا نتحدث عن القيمة القياسية لمؤشر دوران الحسابات الدائنة، فمن الضروري تقييم هذا المؤشر على قدم المساواة مع الحسابات المدينة.

سيكون الوضع الأكثر فائدة لأي مؤسسة هو انخفاض نسبة دوران الحسابات الدائنة إلى جانب زيادة في نفس المؤشر للحسابات المستحقة القبض.

في هذه المقالة سنقوم بتحليل صيغة الحساب والمعنى الاقتصادي لنسبة دوران الحسابات الدائنة للشركة أو في خطة العمل.

(إنجليزي دوران الحسابات الدائنة) هو مؤشر مالي ينتمي إلى مجموعة "النشاط التجاري" (حجم الأعمال) للمؤسسة ويميز سرعة سداد الالتزامات تجاه المقترضين والدائنين. يعكس المعامل عدد المرات التي تستطيع فيها المؤسسة سداد حساباتها المستحقة الدفع خلال الفترة المشمولة بالتقرير (في الممارسة العملية، سنة أو ربع السنة). يستخدم المديرون هذا المؤشر لإجراء تشخيص سريع للوضع المالي للمؤسسة.

صيغة لحساب نسبة دوران الحسابات الدائنة

نسبة دوران الحسابات الدائنة(K okz) يمثل نسبة الإيرادات من مبيعات المنتجات إلى متوسط مبلغ الحسابات المستحقة الدفع. يتم أخذ البيانات الخاصة بحساب المعامل من البيانات المالية للمؤسسة (انظر OJSC NLMK).

يتم حساب نسبة دوران الحسابات الدائنة في الميزانية العمومية للمنظمة:

فترة دوران الحسابات الدائنة

في الممارسة المحلية، بالإضافة إلى حساب نسبة دوران الحسابات المستحقة الدفع، يتم حساب فترة الدوران (T okz)، والتي توضح عدد الأيام المطلوبة لسداد الحسابات المستحقة الدفع.

تحليل دوران الحسابات الدائنة

لا توجد قيمة قياسية واحدة لجميع مؤشرات الدوران. تحدد كل مؤسسة مستويات المعامل المقبولة الخاصة بها. كلما زاد معدل دوران الحسابات الدائنة، زاد نشاط الشركة في توليد إيرادات المبيعات فيما يتعلق بالأموال المقترضة. غالبًا ما تتم مقارنة هذا المؤشر بمعدل دوران الحسابات المدينة (Kodz).

لضمان الاستقرار المالي للمنظمة، من الضروري تطوير آلية للتفاعل مع الدائنين وسياسة لإدارة الحسابات المستحقة الدفع. يزيد المبلغ الزائد من رأس المال المقترض من خطر الإفلاس، ولكن في الوقت نفسه، يؤدي تشغيل الأعمال التجارية برأس مالها الخاص فقط إلى انخفاض الربحية، وبالتالي القدرة التنافسية على المدى الطويل. اقرأ المزيد عن نسب الدوران في المقال: "".

يجب أن يقال أن الحسابات المدينة (AR) تشمل الديون المستحقة على المشترين (العملاء) للمؤسسة بعد تسليم (تقديم) المنتج (الخدمة) إليهم.

إذا كانت المؤسسة مدينة بأموال لمورديها (المقاولين) أو لدفع الضرائب أو الرسوم الحكومية أو دفع ثمن العمل، فإن الحسابات الدائنة (AC) تظهر في الميزانية العمومية.

عزيزي القراء! تتحدث المقالة عن طرق نموذجية لحل المشكلات القانونية، ولكن كل حالة فردية. إذا كنت تريد أن تعرف كيف حل مشكلتك بالضبط- الاتصال بالاستشاري:

يتم قبول الطلبات والمكالمات على مدار 24 ساعة طوال أيام الأسبوع و7 أيام في الأسبوع.

إنه سريع و مجانا!

يعتمد ربح المؤسسة على نسبة الدين والديون؛ فكلما أسرع المدينون في سداد الديون، زادت الأصول المتداولة التي يمكن التخلص منها. والعكس صحيح، فكلما اضطرت الشركة إلى سداد ديونها، وكانت مدفوعات المدينين ضئيلة، كلما انتهى الأمر بالخسائر بشكل أسرع.

وفي الواقع، فإن مدى قدرة المؤسسة على السداد واستقرارها المالي يعتمد على معدل دوران المستحقات والمستحقات. يعد حساب معدل دوران القروض ضروريًا لبناء سياسة ائتمانية إلى الحد الذي يمكن للمؤسسة نفسها أن تسمح لعملائها (المشترين) بالدفع مع التأخير. يتيح لنا تحليل معدل دوران الحسابات المدينة والحسابات الدائنة استخلاص استنتاجات حول حجم معدل دوران الأموال السنوي.

من أجل تحسين تشغيل نظام التسوية والدفع، وبالتالي تسريع عملية الدوران المالي، وجذب الأصول الأخرى وسداد الديون، تستخدم الشركات أساليب مختلفة، بما في ذلك التخطيط.

الغرض الرئيسي من التحليل هو تحديد السرعة التي يتم بها تحويل الديون والوقت الذي يحدث فيه ذلك. علاوة على ذلك، فإن هذا مهم في مراحل مختلفة من نشاط المؤسسة، لأنه من الضروري معرفة مدى سرعة حدوث دوران، ويتحول المال إلى سلع، والأخيرة، بدورها، إلى أموال. يتميز معدل الدوران بفترة زمنية ويمكن التعبير عنه باستخدام معاملات تشير إلى شدة معدل الدوران.

وبالتالي، فإن النسب الأكثر شيوعًا للتحليل المالي للمؤسسة ككل هي مؤشرات الدوران:

- الأصول المتداولة وغيرها.

- الأسهم.

- رأس المال الخاص

تعريف المصطلح

ما هو دوران المخزون؟ في الواقع، هذا هو متوسط الفاصل الزمني الذي يتم خلاله سداد المستحقات، وبعبارة أخرى، مدى سرعة قيام المشترين (العملاء) بدفع ثمن المنتج (الخدمة) الذي تم تسليمه. علاوة على ذلك، يمكن أن يكون الدفع عاديًا، وفقًا للعقد، عندما لا تكون لحظة الدفع قد وصلت بعد، ومتأخرة، إذا فاته المشتري الموعد النهائي للدفع. على أية حال، منذ لحظة تسليم البضائع، تتحمل المؤسسة مسؤولية.

إذا قام المشتري (العميل) بالدفع مبكرًا مقابل منتج (خدمة) لم يتم تسليمه بعد، فسوف يكون لدى الشركة عجز. يوضح معدل دوران الودائع، المعبر عنه بالأيام، مدى كفاءة عمل المؤسسة، ويتم تحرير الأموال لاستثمارات جديدة. إذا تراكمت ديون كبيرة، فيجب على الشركة استخدام الأموال المقترضة.

تتيح لك نسبة دوران المبيعات، التي يتم حسابها أثناء تحليلها، معرفة عدد المرات التي تلقت فيها الشركة مدفوعات مقابل البضائع من العملاء خلال سنة أو فترة أخرى.

بالنسبة للحساب، لا يتم أخذ الدفع الكامل للمشتري في الاعتبار، ولكن حجم متوسط رصيد الدين الذي يعتبر غير مدفوع (عادي أو متأخر). باستخدام هذا المعامل، يمكنك تحديد مدى فعالية عمل المؤسسة مع عملائها (العملاء).

ما هو المطلوب لهذا

تسمح لك نسبة الدوران بمعرفة مدى استقرار الوضع المالي للشركة في اقتصاد السوق. وجود نسبة عالية، يمكنك أن تفهم أن الشركة تمكنت من سداد الحسابات المستحقة القبض في أسرع وقت ممكن.

إذا انخفضت نسبة دوران الشركة التابعة أو كانت منخفضة بالفعل، فهذا يعني أن المؤسسة:

- عدد لا بأس به من المشترين الذين، لأسباب معينة، أصبحوا معسرين أو ببساطة لا يدفعون في الوقت المحدد مقابل البضائع (الخدمات) المستلمة؛

- سياسة ناعمة تجاه المشترين، لأنه من الضروري اليوم التغلب على جزء كبير من السوق، أي أن الكثيرين يحصلون على تأجيلات طويلة للمدفوعات، وما إلى ذلك.

إذا كانت المؤسسة لديها معدل دوران منخفض وربحية عالية، فستكون هناك حاجة أكبر لرأس المال العامل، مما يجعل من الضروري زيادة المبيعات، والعكس صحيح. لذلك، في مثل هذه الحالات، غالبا ما يكون من الضروري استخدام الأموال المقترضة، الأمر الذي يستلزم زيادة في تكلفة السلع والنفقات الأخرى.

المؤشرات الرئيسية

لا يمكن وصف معدل دوران الحسابات الدائنة فحسب، بل أيضًا دوران الحسابات المستحقة الدفع بالمؤشرات الرئيسية التالية:

- دوران في أيام.

- نسبة دوران.

لتحليل معدل دوران السلع المنزلية، من الضروري أن نأخذ في الاعتبار أن هناك مؤشرات أخرى:

| إيرادات المبيعات | في صيغة الحساب يتم أخذه في الاعتبار باعتباره البسط. يمكن تشكيل DP (زيادة أو نقصان) عند استلام الدفع مقابل البضائع (الخدمات)، أي أنها تعتمد بشكل مباشر على المبيعات. |

| متوسط الصناعة | تتم مقارنتها مع نسبة دوران مؤسسة معينة. إذا زادت النسبة، فهذا يعني أن الشركة تقوم بتخفيض المبيعات على الائتمان. وعندما تنخفض، تصبح سياسة الائتمان فيما يتعلق بزيادة وقت السداد أكثر تساهلاً. |

| فترة سداد الديون من قبل المدينين |

|

| نسبة دوران |

|

| حصة المستحقات في الأصول المتداولة (OA) | يتم حسابها كنسبة مئوية وتمثل نتيجة PD الخاص وOA، مضروبة في 100٪. إذا كانت هناك زيادة في حصة العمل عن بعد خلال الفترة المشمولة بالتقرير، فيمكن تقييم عمل المؤسسة بشكل سلبي. |

| حصة ديون المدينين المتأخرة في تكوين المستحقات | يتم احتساب هذا المؤشر على أنه حاصل ضرب المطالبة المتأخرة إلى إجمالي مبلغ المطالبة مضروبًا في 100%. إذا كانت هناك زيادة في المؤشر خلال الفترة، التي يتم اختيارها غالبًا على أنها سنة (365 يومًا)، فهذا يعني أن عدد الدفعات المتأخرة من قبل المدينين قد زاد. |

| تصنيف سجلات الممتلكات حسب قانون التقادم | ومن الأفضل حساب هذا المؤشر شهرياً بشكل منفصل لكل عميل ومشتري. تعتبر مواعيد تشكيل DM هي:

|

صيغة الحساب

يمكن تحديد معدل دوران المستحقات بالأيام، أو ما يسمى بمتوسط الفترة التي تطلبها الشركة من العملاء لسدادها.

في هذه الحالة، سيتم حساب معدل دوران تحصيل الديون على أنه فترة تحصيل الديون (DCP) باستخدام الصيغة:

- يجب تقسيم متوسط DZ السنوي (AGDZ) على إيرادات المبيعات السنوية (GVR)؛

- اضرب النتيجة الناتجة بعدد الأيام (CD) في فترة التقرير (365).

دوران DZ:

PSD = SGDZ / GVR * دينار كويتي

لحساب معامل (مؤشر) دوران السلع المنزلية (KobDZ)، يمكن استخدام صيغة أخرى عندما يجب قسمة إيرادات المبيعات للسنة (GVR) على متوسط الإيرادات السنوية (AGDZ).

معدل الدوران:

KobDZ = GVR / SGDZ

لحساب معدل دوران الأجزاء النائية بأصغر خطأ، من الضروري:

- ترك مبلغ الضرائب غير المباشرة في إجمالي الإيرادات من المبيعات للفترة ؛

- يرجى ملاحظة أنه يتم احتساب إيرادات المبيعات عند شحن البضائع، ويتم دفعها في وقت لاحق.

مثال لمدة 3 سنوات والجدول

ويشكل المخزون والاحتياطيات غالبية إجمالي رأس المال العامل، أي حوالي 80%. وفي الوقت نفسه، تمثل احتياطيات الشركة وديون الدائنين ما يقرب من ثلث إجمالي الأصول (30٪).

يتأثر رصيد رصيد DZ بعدة عوامل:

- نظام الدفع المعتمد من قبل المؤسسة؛

- نوع النشاط

- المنتجات المصنعة؛

- آخر.

للتحكم في العمل عن بعد، من الضروري تحليل معدل دورانه باستمرار من أجل تحديد الطريقة التي يجب أن تتصرف بها المؤسسة في المستقبل القريب. ومن المهم أيضًا اختيار المشترين (العملاء) في مرحلة إبرام عقود التوريد (أداء العمل).

للقيام بذلك، يجب على المشتري تحديد:

- الاستقرار المالي؛

- الملاءة الحالية.

- انضباط الدفع

- القدرات المالية؛

- الظروف التي تعمل فيها مؤسسة معينة.

عادة، يتم تحليل معدل دوران الأدوات المنزلية لمدة 3 سنوات، ويتم عرض المؤشرات في شكل جدول، وبعد ذلك يمكن استخلاص الاستنتاجات المناسبة:

| المؤشرات المطلوبة | 2014 | 2015 | 2016 | الانحرافات | |

| 2015 من 2019 | 2016 من 2019 | ||||

| GWR (ألف روبل) | 1300 | 1500 | 1600 | 200 | 100 |

| SGDZ (ألف روبل) | 90 | 70 | 300 | -20 | 230 |

| KobDZ = GVR / SGDZ (مرات) | 14 | 21 | 5 | 7 | -16 |

| PSD = SGDZ / GVR * القرص المضغوط (أيام) | 25 | 17 | 68 | -8 | 51 |

وهكذا، تظهر نتائج الجدول أن حجم التداول ارتفع أولا ثم انخفض بشكل حاد. لكن فترة سداد الديون من قبل المدينين، على العكس من ذلك، كانت في البداية أقصر، ثم زادت بشكل حاد.

التحليل العاملي لدوران الحسابات المدينة

أحد المؤشرات المستخدمة لحساب معدل دوران الديون هو معدل الدوران أو فترة تحصيل الديون (DCP). تم تقديم صيغة حسابها أعلاه. من أجل تحديد كفاءة الموظفين الفرديين أو أقسام المؤسسة، تتم مقارنة القيمة الفعلية لوثائق التصميم والتقدير بالمعيار.

من الممكن تحديد كيفية تأثير تصرفاتهم على عمل المؤسسة بأكملها من خلال تحديد الانحراف عن القاعدة، والذي بدوره يجب أن يتحلل إلى عوامل مؤثرة. فقط بعد هذا يمكن استخلاص الاستنتاجات المناسبة. أحد العوامل هو متوسط احتمالية التعثر السنوي.

لتحديد متوسط جهاز التحكم عن بعد السنوي (AGDZ) من الضروري:

- تلخيص رصيد القرض في بداية ونهاية الفترة المشمولة بالتقرير؛

- قسّم النتيجة على 2.

متوسط التحكم عن بعد السنوي:

SGDZ = (DZNOP + DZKOP) / 2

يعتمد رصيد القرض في نهاية الفترة على الرصيد في البداية ومقبوضات الإيرادات خلال الفترة والإيرادات الأخرى.

في الواقع، تؤثر العوامل التالية على PSD (فترة الدوران):

- DZNOP (في بداية الفترة المشمولة بالتقرير)؛

- الإيصالات خلال الفترة المشمولة بالتقرير (OP) ؛

- الدخل المتراكم لـ OP؛

- عدد الأيام في OP.

يتم إجراء التحليل الفعلي لدوران الأسرة وفقًا للصيغة حيث:

- يحتوي البسط على القيمة الفعلية لفترة دوران DZ (PSD)، مضروبة في حاصل عدد أيام الفترة (CD) والدخل الفعلي (الإيرادات - FGVR)؛

- القاسم هو القيمة المخططة لفترة دوران DZ (PSD)، مضروبة في حاصل عدد أيام الفترة (CD) والدخل المخطط (الإيرادات - PGVR).

FGVR وPGVR – إيرادات المبيعات السنوية الفعلية والمخططة. بخلاف ذلك، قد تبدو النسبة الفعلية والمخططة لفترة دوران DZ (PSD) مثل نسبة DZf الفعلية، مقسومة على الدخل الفعلي (Df)، إلى DZ المخطط (DZp)، مقسومة على الدخل المخطط ( موانئ دبي).

نسبة الدخل المخطط والفعلي هي القيمة النهائية. بعد ذلك، سيتعين تحليل العوامل التي تؤثر على معدل الدوران من خلال متوسط مؤشرات جهاز التحكم عن بعد الذي نشأ بالفعل في المؤسسة وتم التخطيط له.

من الضروري أن نأخذ في الاعتبار أن التصميم المخطط ووثائق التقدير لا تتوافق دائمًا مع المعيار المعتمد لدوران الأجزاء البعيدة.

لذلك، عند إجراء التحليل العاملي، من الضروري تحليل انحراف القيمة الفعلية لـ PSD عن القيمة المخططة إلى مكونين:

- انحراف تقدير التصميم الفعلي عن المخطط له؛

- انحراف التصميم المخطط وتقدير التقدير عن القاعدة.

توافر الحسابات المستحقة الدفع

يتأثر تحليل معدل دوران الذمم المدينة بمعدل دوران قصير الأجل. يجب أن يُفهم معدل دوران الحسابات الدائنة (AC) على أنه مقدار ديون المؤسسة للدائنين، والتي يجب سدادها خلال فترة معينة. ويشمل أيضًا المشتريات الحالية أو السلع/الخدمات التي تم شراؤها من المورد.

توضح نسبة دوران القروض قصيرة الأجل عدد المرات التي تم فيها سداد متوسط المبلغ قصير الأجل خلال العام. إذا كان لدى المؤسسة أرصدة عالية في ميزانيتها العمومية، فهذا يعني انخفاض ملاءتها واستقرارها المالي.

وعلى الرغم من ذلك، وإلى أن تسدد الشركة ديونها للدائنين، فإنها في الواقع تستخدم أموال "الآخرين". طالما أن KZ موجودة، فإن أموال "الأشخاص الآخرين" متاحة دائمًا، والتي يمكن استخدامها كمصدر لتمويل الأنشطة التجارية.

وهذا يعد، بطريقته الخاصة، فائدة للمؤسسة؛ فكلما ارتفع معدل دوران جهاز التحكم عن بعد مقارنة بمعدل دوران العرض الناقص، كلما كان الوضع المالي للمؤسسة أكثر استقرارًا. ولكنه مفيد لدائني الشركة إذا كانت لديها نسبة دوران عالية على المدى القصير.

الأخطاء النموذجية في المؤسسة

إن الصيغ المستخدمة لتحليل معدل دوران ملكية المنازل لا تعطي دائما نتائج صحيحة. أحد الأخطاء هو إجراء التحليل الفعلي باستخدام الصيغة المذكورة أعلاه.

باستخدام مثال أنشطة مؤسسة معينة، يمكن ملاحظة أن العامل الأكثر تحديدًا هو الانحراف في مستوى دخل المؤسسة - الفعلي والمخطط له. لكنها في الواقع غير موجودة. وفي هذه الحالة أيضًا، لا يوجد انحراف في جهاز التحكم عن بعد الفعلي عن جهاز التحكم المخطط له.

عند الحساب، يتبين أن هناك زيادة في الدخل، وتصبح فترة دوران المستحقات (TRP) أقصر. ولكن في الواقع هذا ليس هو الحال.

هناك قيود على الصيغة المستخدمة على نطاق واسع في المحاسبة:

- يجب أن يكون متوسط احتمالية التعثر السنوي متوسطًا وليس حسابيًا، أي أنه بالنسبة لفترة التقرير، يجب استخلاص مؤشر تكون تقلباته في حدها الأدنى؛

- يجب أن يختلف الدخل والإيصالات لفترة التقرير قليلاً.

في الواقع، من الأفضل من الناحية العملية حساب المتوسط المرجح لـ DCI (فترة تحصيل الديون)، والذي يجب إجراؤه لكل مستند دفع محدد. للقيام بذلك، يتم طرح التاريخ المحدد لدفع المؤسسة للمنتج (الخدمة) من تاريخ الدفع المخطط له. يتم ترجيح هذه القيمة بمبلغ الدفع.

القيمة المثلى

من المستحيل تطبيق معايير واضحة على حجم مبيعات السلع المنزلية، لأنها تعتمد بشكل مباشر على أنشطة المؤسسة. على سبيل المثال، في التجارة، سيكون معدل دوران الأصل مرتفعًا دائمًا، وسيكون الأصل نفسه منخفضًا دائمًا. إذا قامت إحدى الشركات بالبيع بالائتمان، فسيكون هامش الربح دائمًا مرتفعًا وستكون نسبة دوران الأعمال منخفضة، لكن هذا لا يعني أن تشغيل المؤسسة غير فعال.

من الأمثلة المذكورة أعلاه، يمكننا القول أن التحليل المستمر لدوران القروض يسمح لأي مؤسسة باستخلاص استنتاجات حول كيفية بناء سياسة ائتمانية مع العملاء.

المعامل يساوي نسبة تكاليف الإنتاج ومبيعات المنتجات إلى متوسط رصيد الحسابات الدائنة. بيانات الحساب - الميزانية العمومية.

نسبة دوران الحسابات الدائنةيتم حسابها في برنامج FinEkAnalogy في كتلة تحليل نشاط الأعمال باعتبارها نسبة دوران الحسابات الدائنة.

نسبة دوران الحسابات الدائنة - ما يظهر

نسبة دوران الحسابات الدائنةيوضح عدد الثورات المطلوبة لدفع الفواتير.

نسبة دوران الحسابات الدائنة - الصيغة

الصيغة العامة لحساب المعامل:

| ك أوكز = | الصفحة 020 |

| 0.5 * (صفحة 620 نانوجرام + صفحة 620 كجم) |

أين الصفحة 620 نانوغرام- بداية العام، صفحة 620 كجم- نهاية العام (نموذج رقم 1)، الصفحة 020- قائمة الأرباح والخسائر (نموذج رقم 2).

صيغة الحساب بناءً على بيانات الميزانية العمومية:

نسبة دوران الحسابات الدائنة - القيمة

يشير معدل دوران الحسابات الدائنة المرتفع إلى تحسن في نظام الدفع للمؤسسة في العلاقات مع:

- الموردين,

- ميزانية،

- أموال خارج الميزانية،

- موظفو المؤسسة،

- الدائنين الآخرين.

يشير معدل دوران الحسابات الدائنة المرتفع إلى سداد الشركة السريع لديونها للدائنين و (أو) انخفاض المشتريات مع الدفع المؤجل (الائتمان التجاري من الموردين).

يتم تقييم معدل دوران الحسابات الدائنة مع معدل دوران الحسابات المدينة. يكون الوضع غير مناسب للمؤسسة عندما تتجاوز نسبة دوران الحسابات المستحقة الدفع نسبة دوران الحسابات المدينة. وهذا يؤدي إلى نقص الموارد المالية والفجوات النقدية.

هل كانت الصفحة مفيدة؟

المرادفات

تم العثور على المزيد حول نسبة دوران الحسابات الدائنة

- التحليل المالي للمؤسسة - الجزء الثاني

للقيام بذلك، من الضروري تحديد المعامل دورانوفترة دوران الذمم المدينة والدائنة لمعاملات السلع 4 معامل دورانتظهر الحسابات الدائنة التوسع أو التخفيض في الائتمان التجاري المقدم للمؤسسة وتعني الزيادة في النسبة - تفاصيل تقييم الذمم المدينة والدائنة للمؤسسة

قد يقلل هذا من احتمالية تلبية المدين لمتطلبات المالك الجديد لأنه لم يكن لديه في السابق أموال متاحة لتأمين هذا المستحق بسبب استخدام نظام توازن الحسابات المدينة والدائنة في الممارسة العالمية لعلاقات السوق سداد التزامات الديون للدائنين غير مشروط و... هذا الظرف يفترض سيولة عالية لمثل هذا الأصل في الأعمال التجارية، وهو ما ينعكس في نسب السيولة وفقا لها، اتضح أنه كلما ارتفع مبلغ المستحقات المؤسسة،... حساب النسبة دورانالحسابات المدينة وفقا لصيغة Kobdz VR DZ حيث VR هو الإيرادات من مبيعات المنتجات - مشاكل زيادة معدل دوران مستحقات المؤسسة

في عام 2010 معامل دورانوبلغت الحسابات الدائنة 353.7، وانخفضت في عام 2011 إلى 243.53. عند ذلك - تحليل الحسابات الدائنة والتدابير الرامية إلى تخفيضها في المؤسسة

فترة تداول حسابات الدفع بالأيام 360 4.05 88.8 360 2.1 173.07 84.27 المعامل دورانالحسابات الدائنة على أساس نسبة تكلفة المبيعات دورانالحسابات الدائنة 70107 21422 3.27 - تقييم النشاط التجاري للمؤسسة بناءً على مؤشرات دوران الأصول

دورانتُظهر الحسابات الدائنة نسبة التوسع أو التخفيض في الائتمان التجاري المقدم إلى المؤسسة دورانالحسابات الدائنة الإيرادات متوسط القيمة السنوية للحسابات الدائنة Kob kz 72209 12452 5.798 2014 - إدارة الذمم المدينة والدائنة من أجل تسريع معدل دوران رأس المال العامل لمنظمات البناء

في بعض الأحيان يتم حساب هذا المؤشر على أنه نسبة مبلغ الحسابات المستحقة الدفع إلى متوسط قيمة الحسابات المستحقة الدفع للفترة دورانيتم حساب الحسابات الدائنة باستخدام الصيغة Kob KZ V KZ حيث B هي الإيرادات - سياسة إدارة الحسابات الدائنة

للتقييم دورانيتم استخدام نسب الحسابات الدائنة دورانالحسابات الدائنة على أساس إيرادات المبيعات ومعامل تكلفة البضائع المباعة دورانالحسابات الدائنة مدة دوران واحد للحسابات الدائنة المرحلة الثالثة دراسة تكوين الحسابات الدائنة - عوامل المخاطر الخاصة بالشركة عند تقييم علاوة هذه المخاطر في أسواق رأس المال الناشئة

ع - معامل دورانالحسابات الدائنة AR - النسبة دورانالحسابات المدينة NFA - حصة الأصول طويلة الأجل - فترة دوران الحسابات الدائنة

معامل فترة Xox دورانحسابات الدائنين صيغة الحساب على أساس بيانات الميزانية العمومية كسوقز الفترة بالأيام كوكز - مدة دوران الحسابات الدائنة

معامل فترة كدوكز دورانحسابات الدائنين صيغة الحساب على أساس بيانات الميزانية العمومية كدوكز الفترة بالأيام كوكز - مؤشرات النشاط التجاري لشركة Elan-95 LLC

معامل دورانمعدل دوران الحسابات المدينة 20 20.7 60.2 84.5 39.1 17.8 16.7 34.9 64.4 النسبة دوراندوران الحسابات الدائنة 4.3 3.8 6.3 6.3 6.9 10.8 24.1 12.3 14 المتوسط -

علامة 5. يواجه الطرف المقابل مشاكل في نسبة الانضباط في الدفع دورانيتم تحديد الحسابات المستحقة الدفع باستخدام عدة طرق، وأكثرها دلالة هو حساب إجمالي قيمة التداول - ستة علامات على أن المدينين محفوفون بالمخاطر

لنفترض أنه بموجب شروط العقد القياسي، توفر المؤسسة تأجيلًا لمدة 30 يومًا ومعامل دورانتجاوزت حسابات المدين المحتملة المستحقة الدفع 90 يومًا، وفي هذه الحالة هناك احتمال كبير - دور تحليل النشاط التجاري في نظام إدارة الحسابات الدائنة في المنظمة

مدة الثورة الواحدة يوما 6 19 17 11 المعامل دورانالحسابات الدائنة في معدل دوران 16.17 18.09 9.93 -6.24 مدة يوم دوران واحد 22 - توجيهات لتحليل الوضع المالي للمنظمة فيما يتعلق بأهداف الإدارة واحتياجات المستخدمين

أول معاملين دوراناللازمة لاتخاذ قرارات إدارية فعالة لزيادة الملاءة المالية على مستوى الكيان الاقتصادي وقيمة المعامل دورانالحسابات الدائنة هي معيار للمديرين الماليين والسلطات الضريبية لأنه - التحليل المالي للمؤسسة - الجزء الرابع

بناءً على الصيغة 1.17، نحسب المعامل دورانالحسابات الدائنة OKZ 103444.2 1.3 54724.4 100816.0 2 OKZ 114363.2 1.0 100816.0 128096.0 - النسب المالية

شرط دوراننسبة الحسابات المستحقة الدفع دورانرأس المال السهمي نسبة العائد على حقوق الملكية دوراننسبة دوران المخزون - نسبة دوران الحسابات المدينة

الاتجاه السلبي 7 معامل دورانتمثل الحسابات الدائنة التوسع أو التخفيض في الائتمان التجاري المقدم إلى المؤسسة - نهج متعدد المعايير لتحليل مخاطر الأعمال

LLC Kuban ويشير إلى احتمالية منخفضة لمعامل مخاطر الأعمال دورانالحسابات المستحقة الدفع، على العكس من ذلك، لديها اتجاه سلبي لذلك في عام 2013، كانت قيمتها - تقييم سياسة تحصيل الذمم المدينة والدائنة في المنظمة

الانحراف - 2016 عن معامل 2014 2015 دورانالحسابات الدائنة - المجموع 0.6 0.6 0.5 0.8 0.8 أيام فترة سداد الذمم الدائنة