Աստղային նորություններ

կրեդիտորական պարտքերի շրջանառության հարաբերակցության բարձրացում: Կրեդիտորական պարտքերի շրջանառություն՝ բանաձևեր, գործակիցներ և դրանց նշանակությունը

Կրեդիտորական պարտքերի շրջանառության հարաբերակցությունը արտացոլում է, թե որքան արագ է ընկերությունը մարում իր պարտքերը: Նշումը միջազգային ստանդարտներում – կրեդիտորական պարտքերի շրջանառության հարաբերակցություն: Ցուցանիշը սովորաբար դիտարկվում է դեբիտորական պարտքերի շրջանառության հարաբերակցության հետ միասին: Օգտագործվում է ձեռնարկության ներքին ծառայությունների, պոտենցիալ պարտատերերի և ներդրողների կողմից:

Տնտեսական իմաստ և նորմատիվ նշանակություն

Կրեդիտորական պարտքերի շրջանառության հարաբերակցությունը ցույց է տալիս, թե վերլուծված ժամանակահատվածում քանի անգամ է ընկերությունը վճարել պարտատերերի հետ: Ցուցանիշը հաշվարկվում է մեկ տարվա, եռամսյակի կամ ամսվա համար:

Հարաբերակցության գնահատումն անուղղակիորեն վկայում է ընկերության իրացվելիության և վճարունակության մասին։ Այս ցուցանիշը առաջին հերթին կապված է վարկային ռիսկի հետ։ Որքան բարձր լինի, այնքան շուտ ընկերությունը մարի իր պարտքերը, այնքան բարձր կլինի նրա վճարունակությունը:

Ընկերությունը կրեդիտորական պարտքեր ունի արտադրության և իրացման համար անհրաժեշտ նյութեր վաճառողների, պետության և իր աշխատակիցների և այլ ընկերությունների հետ կապված:

Շրջանառության հարաբերակցության համար հատուկ ստանդարտ արժեք չկա: Բայց որքան բարձր է ցուցանիշը, այնքան ավելի լավ է իրացվելիությունը: Այնուամենայնիվ, չափազանց բարձր արժեքները նվազեցնում են շահութաբերությունը: Ինչ լավ չէ։

Ընդունված է միանգամից գնահատել շրջանառության երկու գործակից՝ կրեդիտորական և դեբիտորական պարտքեր: Լավ է, երբ առաջին ցուցանիշը ավելի մեծ է, քան երկրորդը: Նման արդյունքները վկայում են ձեռնարկության շահութաբերության աճի մասին. ընկերությունն ավելի շատ ազատ գումար ունի բիզնես վարելու համար։

Կրեդիտորական պարտքերի շրջանառության հարաբերակցությունը` հաշվեկշռի բանաձև

Kkr = եկամուտ վերլուծված ժամանակի համար / կրեդիտորական պարտքերի միջին գումարը:

Մենք գտնում ենք միջինը՝ ժամանակաշրջանի սկզբի և վերջի բոլոր վարկերի գումարը բաժանելով 2-ի։

Ֆինանսական հաշվետվությունների տողերը փոխարինենք բանաձևով.

Kkr = տող 2110 / (տող 1520np + տող 1520kp) * 0.5.

Համարիչի արժեքը վերցվում է ֆինանսական արդյունքների մասին հաշվետվությունից, հայտարարի համար՝ հաշվեկշռից:

Հաշվեկշռից անհրաժեշտ տվյալներ (ձևը լրացված է Excel-ում).

Պահանջվող թվեր եկամտի մասին հաշվետվությունից.

Առանձին թերթիկի վրա մենք կազմում ենք աղյուսակ գործակիցը հաշվարկելու համար: Բանաձևում մենք բջիջների հղումները փոխարինում ենք համապատասխան տվյալներով.

2011 և 2012 թվականների թվերը կամայականորեն վերցված.

Հիմա եկեք հաշվարկենք կրեդիտորական պարտքերի շրջանառության հարաբերակցությունը օրերով: Դա անելու համար անհրաժեշտ է հաշվարկված գործակիցը վերածել շրջանառության ժամանակաշրջանի: Նոր ցուցանիշը կարտացոլի այն օրերի միջին թիվը, որոնք անհրաժեշտ են ընկերությանը վարկերը մարելու համար:

Փոխակերպման բանաձևն ունի հետևյալ տեսքը.

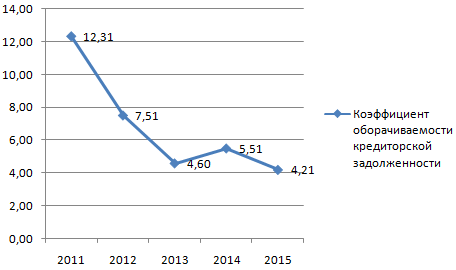

Ի՞նչ են նշանակում այս թվերը: Օրինակ՝ 2012 թվականին կրեդիտորական պարտքերի մեկ շրջանառության միջին տեւողությունը կազմել է 48,60 օր։ Մոտավորապես որքան է անհրաժեշտ ընկերությանը՝ պարտատերերի հետ ունեցած իր բոլոր պարտքերը մարելու համար։

Դինամիկայի պարզության և վերլուծության համար մենք ցուցադրում ենք գրաֆիկի վրա.

Վերլուծված ժամանակահատվածում ձեռնարկության առավելագույն իրացվելիությունը եղել է 2011թ., քանի որ պարտքի մարման արագությունը (2015թ. համեմատ) մոտ 3 անգամ ավելի է եղել։

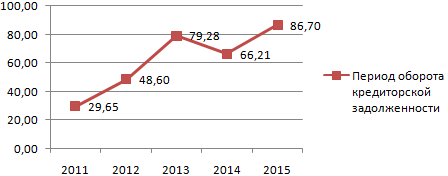

Եկեք ցույց տանք գրաֆիկի շրջանառության ժամանակահատվածը.

2015 թվականին կրեդիտորական պարտքերի մարման ամենաերկար ժամկետը կազմել է 86,70 օր։ Սա նշանակում է.

- հնարավոր է, որ ընկերությունը դժվարություններ է ունենում ապրանքներ վաճառելու և եկամուտ ստանալու հարցում.

- հարկային բեռի զգալի աճով, բյուջե պարտադիր վճարումների ծավալներով եւ այլն։

Խնդիրներն ավելի ճշգրիտ ախտորոշելու համար հարկավոր է հաշվարկել և դիտարկել բիզնեսի գործունեության այլ ցուցանիշներ:

Կրեդիտորական պարտքերը վերաբերում են այն գումարին, որը կազմակերպությունը պետք է վճարի նախկինում մատուցված ապրանքների, աշխատանքի կամ ծառայությունների համար: Այն ներառում է նաև աշխատողների, կապալառուների աշխատավարձերի, բյուջետային կազմակերպություններին պարտադիր վճարումների և արտաբյուջետային հիմնադրամների հետ կապված ծախսերը:

Շրջանառության հարաբերակցությունը կիրառելի է ինչպես դեբիտորական, այնպես էլ կրեդիտորական պարտքերի համար և ցույց է տալիս, թե որքան արագ է կազմակերպությունը մարում իր պարտքերը:

Դիտեք տեսանյութը՝ կրեդիտորական պարտքերի հայեցակարգի վերաբերյալ լրացուցիչ մանրամասների համար.

Կրեդիտորական պարտքերի շրջանառության գործակիցը, իր հերթին, ցուցիչ է, որը հնարավորություն է տալիս գնահատել տնտեսվարող սուբյեկտի ֆինանսական վիճակը, հետևաբար այն պատկանում է ձեռնարկության բիզնես գործունեությունը բնութագրող ֆինանսական գործակիցների կատեգորիային և օգտագործվում է դրամական միջոցները գնահատելու համար: ձեռնարկության հոսքերը և որոշել դրա աշխատանքի արդյունավետությունը: Բոլոր հաշվարկները կարելի է պատվիրել http://www.buhuslugi.com.ua/ կայքում կամ կատարել ինքնուրույն՝ օգտագործելով ստորև բերված բանաձևը:

Գործակիցը հաշվարկելու բանաձև

Կրեդիտորական պարտքերի շրջանառության հարաբերակցությունը ցուցիչ է, որն ապահովում է ֆինանսական վիճակի արագ գնահատում: Այն հաշվարկելու բանաձևը հետևյալն է.

Kok = Vyr / Kz, Որտեղ

Vyr - ապրանքների, ապրանքների, ծառայությունների վաճառքից եկամուտ;

Кз - ձեռնարկության կրեդիտորական պարտքերի գումարը:

Դուք կարող եք գնահատել ձեռնարկության ֆինանսական վիճակը տարվա վերջում՝ օգտագործելով վաճառված ապրանքների միջին տարեկան արժեքը և միջին տարեկան կրեդիտորական պարտքերը: Այս դեպքում բանաձևը ստանում է հետևյալ ձևը.

Kok = S-st sr / Kz sr, Որտեղ

av – ցուցանիշների միջին տարեկան արժեքներ.

Կրեդիտորական պարտքերի շրջանառության գործակիցը հաշվարկելու վառ օրինակ է «Web-Innovation-plus» ԲԲԸ-ի հաշվեկշռային տվյալների օգտագործումը, որոնք ամփոփված են ընդհանուր աղյուսակ 1-ում:

Աղյուսակ 1 – «Web-Innovation-plus» ԲԲԸ 2015-2016 թվականների հաշվապահական հաշվառման տվյալներ, չափման միավոր՝ հազար ռուբլի:

| Պարտավորություններ | 2015 թվականի սկզբի դրությամբ | 2015 թվականի վերջի դրությամբ | 2016 թվականի վերջի դրությամբ |

| II. ԸՆԹԱՑԻԿ ՊԱՐՏԱՎՈՐՈՒԹՅՈՒՆՆԵՐ | |||

| կրեդիտորական պարտքեր | 88 | 98 | 99 |

| ԸՆԴԱՄԵՆԸ IV ԲԱԺԻՆԻ ՀԱՄԱՐ | 144 | 148 | 149 |

| Հաշվեկշիռ | 281 | 288 | 241 |

| հաշվետվություն ֆինանսական արդյունքների մասին | 31.12.2016-ի դրությամբ | 31.12.2015-ի դրությամբ | |

| Վաճառքի արժեքը | 802 | 854 | |

Այսպիսով, կրեդիտորական պարտքերի շրջանառության հարաբերակցությունը հետևյալն է.

- 2015 թվականի համար՝ 802 / (98/2 + 88/2) = 8,62;

- 2016 թվականի համար՝ 854 / (99/2 + 98/2) = 8,65:

Հաշվարկային տվյալները ցույց են տալիս, որ 2016 թվականի ընթացքում կրեդիտորական պարտքերի շրջանառությունն ավելի կայուն է եղել։

Ի՞նչ է ցույց տալիս գործակիցի տատանումը:

Կրեդիտորական պարտքերի շրջանառության հարաբերակցությունը, կախված ձեռնարկության իրավիճակից, կարող է.

- Բարձրացնել, որը ցույց է տալիս կրեդիտորական պարտքերի կրճատման դինամիկան, ինչը նշանակում է, որ ընկերությունն ակտիվորեն վճարում է իր մատակարարներին.

- ԱնկումԱյս ցուցանիշը ցույց է տալիս ձեռնարկության թղթակիցների հետ հաշվարկների վճարման հետ կապված խնդիրներ և ցույց է տալիս, որ ձեռնարկությունն օգտագործում է փոխառու միջոցները որպես ֆինանսական ռեսուրսների աղբյուր:

Ո՞րն է նորմատիվ իմաստը

Կրեդիտորական պարտքերի շրջանառության հարաբերակցությունը կախված է կազմակերպության գործունեության մասշտաբից և այն արդյունաբերությունից, որտեղ այն գործում է: Հետևաբար, եթե մենք խոսում ենք կրեդիտորական պարտքերի շրջանառության ցուցանիշի ստանդարտ արժեքի մասին, ապա անհրաժեշտ է այս ցուցանիշը գնահատել դեբիտորական պարտքերի հետ համարժեք:

Ցանկացած ձեռնարկության համար առավել շահավետ իրավիճակը կլինի կրեդիտորական պարտքերի շրջանառության ցածր գործակիցը, ինչպես նաև դեբիտորական պարտքերի նույն ցուցանիշի աճը:

Այս հոդվածում մենք կվերլուծենք ընկերության կամ բիզնես պլանի հաշվարկման բանաձևը և պարտքերի շրջանառության հարաբերակցության տնտեսական նշանակությունը:

(Անգլերեն կրեդիտորական պարտքերի շրջանառություն) ֆինանսական ցուցանիշ է, որը պատկանում է ձեռնարկության «Բիզնես գործունեություն» (շրջանառություն) խմբին և բնութագրում է փոխառուների և պարտատերերի նկատմամբ պարտավորությունների մարման արագությունը: Գործակիցը արտացոլում է այն դեպքերի քանակը, երբ ձեռնարկությունը կարող է մարել իր կրեդիտորական պարտքերը հաշվետու ժամանակաշրջանի ընթացքում (գործնականում՝ մեկ տարի կամ մեկ եռամսյակ): Այս ցուցանիշը ղեկավարների կողմից օգտագործվում է ձեռնարկության ֆինանսական վիճակի էքսպրես ախտորոշման համար:

Կրեդիտորական պարտքերի շրջանառության գործակիցը հաշվարկելու բանաձևը

կրեդիտորական պարտքերի շրջանառության հարաբերակցությունը(K okz) ներկայացնում է արտադրանքի վաճառքից ստացված հասույթի հարաբերակցությունը կրեդիտորական պարտքերի միջին գումարին: Գործակիցը հաշվարկելու համար տվյալները վերցված են ձեռնարկության ֆինանսական հաշվետվություններից (տես ԲԲԸ NLMK):

Կազմակերպության հաշվեկշռում կրեդիտորական պարտքերի շրջանառության հարաբերակցությունը հաշվարկվում է.

կրեդիտորական պարտքերի շրջանառության ժամանակաշրջան

Ներքին պրակտիկայում, կրեդիտորական պարտքերի շրջանառության գործակիցը հաշվարկելուց բացի, հաշվարկվում է շրջանառության ժամկետը (T okz), որը ցույց է տալիս կրեդիտորական պարտքերի մարման համար պահանջվող օրերի քանակը:

Կրեդիտորական պարտքերի շրջանառության վերլուծություն

Շրջանառության բոլոր ցուցանիշների համար մեկ ստանդարտ արժեք չկա: Յուրաքանչյուր ձեռնարկություն սահմանում է իր ընդունելի գործակիցների մակարդակները: Որքան մեծ է կրեդիտորական պարտքերի շրջանառությունը, այնքան ավելի մեծ է ընկերության գործունեությունը փոխառու միջոցների համեմատ վաճառքից եկամուտ ստեղծելու գործում: Այս ցուցանիշը հաճախ համեմատվում է դեբիտորական պարտքերի շրջանառության հետ (Kodz):

Կազմակերպության ֆինանսական կայունությունն ապահովելու համար անհրաժեշտ է մշակել պարտատերերի հետ փոխգործակցության մեխանիզմ և կրեդիտորական պարտքերի կառավարման քաղաքականություն: Փոխառու կապիտալի ավելցուկային չափը մեծացնում է սնանկության ռիսկը, բայց միևնույն ժամանակ բիզնեսը միայն սեփական կապիտալով գործարկելը հանգեցնում է շահութաբերության նվազմանը և, հետևաբար, երկարաժամկետ հեռանկարում մրցունակության նվազմանը: Շրջանառության գործակիցների մասին ավելին կարդացեք հոդվածում.

Պետք է ասել, որ դեբիտորական պարտքերը (ԱՀ) ներառում են այն պարտքերը, որոնք դրա գնորդները (հաճախորդները) ունեն ձեռնարկությանը ապրանքը (ծառայությունը) նրանց առաքվելուց (մատուցվելուց հետո):

Եթե ձեռնարկությունը պարտք է իր մատակարարներին (կապալառուներին) կամ հարկեր, պետական տուրքեր կամ աշխատանքի դիմաց վճարելու համար, ապա կրեդիտորական պարտքերը (AC) հայտնվում են հաշվեկշռում:

Հարգելի ընթերցողներ. Հոդվածում խոսվում է իրավական խնդիրների լուծման բնորոշ ուղիների մասին, սակայն յուրաքանչյուր դեպք անհատական է: Եթե ցանկանում եք իմանալ, թե ինչպես լուծիր հենց քո խնդիրը- կապվեք խորհրդատուի հետ.

ԴԻՄՈՒՄՆԵՐ ԵՎ ԶԱՆԳԵՐ ԸՆԴՈՒՆՎՈՒՄ ԵՆ 24/7 և շաբաթը 7 օր.

Դա արագ է և ԱՆՎՃԱՐ!

Ձեռնարկության շահույթը կախված է պարտքի և պարտքի հարաբերակցությունից. Եվ հակառակը, որքան շատ ընկերությունը ստիպված լինի մարել իր պարտքերը, և պարտապանների վճարումները չնչին լինեն, այնքան ավելի արագ կհայտնվի կորուստների մեջ։

Փաստորեն, ձեռնարկությունը որքանով կարող է վճարունակ լինել և ինչպիսին է նրա ֆինանսական կայունությունը, կախված է դեբիտորական պարտքերի և դեբիտորական պարտքերի շրջանառությունից: Վարկի շրջանառության հաշվարկը անհրաժեշտ է վարկային քաղաքականության կառուցման համար այնքանով, որքանով որ ձեռնարկությունն ինքը կարող է թույլ տալ իր հաճախորդներին (գնորդներին) վճարել ուշացումով: Դեբիտորական և կրեդիտորական պարտքերի շրջանառության վերլուծությունը թույլ է տալիս եզրակացություններ անել դրամական միջոցների տարեկան շրջանառության չափի վերաբերյալ:

Հաշվարկային և վճարային համակարգի գործունեությունը բարելավելու և դրանով իսկ արագացնել ֆինանսական շրջանառության գործընթացը, ներգրավել այլ ակտիվներ և մարել պարտքերը, ձեռնարկությունները օգտագործում են տարբեր մեթոդներ, ներառյալ պլանավորումը:

Վերլուծության հիմնական նպատակն է որոշել պարտքերի վերադարձի արագությունը և դրա առաջացման ժամանակը: Ավելին, սա կարևոր է ձեռնարկության գործունեության տարբեր փուլերում, քանի որ անհրաժեշտ է իմանալ, թե որքան արագ է տեղի ունենում շրջանառությունը, և փողը վերածվում է ապրանքի, իսկ վերջինս էլ իր հերթին՝ փողի։ Շրջանառությունը բնութագրվում է ժամանակաշրջանով և կարող է արտահայտվել գործակիցների միջոցով, որոնք ցույց են տալիս շրջանառության ինտենսիվությունը:

Այսպիսով, ձեռնարկության ֆինանսական վերլուծության համար ամենատարածված գործակիցները շրջանառության ցուցանիշներն են.

- ընթացիկ ակտիվներ և այլն;

- բաժնետոմսեր;

- սեփական կապիտալ;

Տերմինի սահմանում

Ի՞նչ է գույքագրման շրջանառությունը: Իրականում սա այն միջին ժամանակային միջակայքն է, որի ընթացքում դեբիտորական պարտքերը մարվում են, այլ կերպ ասած՝ գնորդները (հաճախորդները) որքան արագ են վճարում առաքված ապրանքի (ծառայության) համար։ Ընդ որում, վճարումը կարող է լինել սովորական, երբ, ըստ պայմանագրի, վճարման պահը դեռ չի հասել, և ժամկետանց, եթե գնորդը բաց թողնի վճարման ժամկետը։ Ամեն դեպքում, ապրանքների առաքման պահից ձեռնարկությունն ունի պարտավորություն։

Եթե գնորդը (հաճախորդը) ավելի վաղ վճարի ապրանքի (ծառայության) համար, որը դեռ չի մատակարարվել, ապա ընկերությունը կունենա դեֆիցիտ։ Ավանդի շրջանառությունը, արտահայտված օրերով, ցույց է տալիս, թե որքան արդյունավետ է գործում ձեռնարկությունը, և միջոցներն ազատվում են նոր ներդրումների համար: Եթե մեծ պարտք է կուտակվում, ապա ձեռնարկությունը ստիպված է օգտագործել փոխառու միջոցները։

Վաճառքի շրջանառության հարաբերակցությունը, որը հաշվարկվում է դրա վերլուծության ժամանակ, թույլ է տալիս տեսնել, թե տարվա կամ այլ ժամանակահատվածում քանի անգամ է ընկերությունը ապրանքների համար վճարում ստացել հաճախորդներից:

Հաշվարկի համար հաշվի է առնվում ոչ թե գնորդի լրիվ վճարումը, այլ պարտքի միջին մնացորդի չափը, որը համարվում է դեռևս չվճարված (սովորական կամ ժամկետանց): Օգտագործելով այս գործակիցը, դուք կարող եք որոշել ձեռնարկության աշխատանքի արդյունավետությունը իր հաճախորդների (հաճախորդների) հետ:

Ինչ է պետք սրա համար

Շրջանառության հարաբերակցությունը թույլ է տալիս տեսնել, թե որքան կայուն է ընկերության ֆինանսական դիրքը շուկայական տնտեսության պայմաններում: Ունենալով բարձր գործակից՝ կարող եք հասկանալ, որ ընկերությանը հաջողվում է հնարավորինս արագ մարել դեբիտորական պարտքերը:

Եթե դուստր ձեռնարկության շրջանառության հարաբերակցությունը նվազում է կամ արդեն ցածր է, դա նշանակում է, որ ձեռնարկությունը.

- բավականին շատ գնորդներ, ովքեր որոշակի պատճառներով դարձել են անվճարունակ կամ պարզապես ժամանակին չեն վճարում ստացված ապրանքների (ծառայությունների) համար.

- մեղմ քաղաքականություն գնորդների նկատմամբ, քանի որ այսօր անհրաժեշտ է գրավել շուկայի մեծ մասը, այսինքն՝ շատերը երկարաժամկետ տարկետումներ են ստանում վճարումների համար և այլն։

Եթե ձեռնարկությունն ունի շրջանառության ցածր գործակից և բարձր եկամտաբերություն, ապա ավելի մեծ է շրջանառու միջոցների կարիքը, ինչի պատճառով անհրաժեշտ է ավելացնել վաճառքը և հակառակը։ Ուստի նման դեպքերում հաճախ անհրաժեշտ է լինում օգտագործել փոխառու միջոցներ, ինչը ենթադրում է ապրանքների ինքնարժեքի և այլ ծախսերի բարձրացում։

Հիմնական ցուցանիշներ

Ոչ միայն կրեդիտորական պարտքերի, այլև կրեդիտորական պարտքերի շրջանառությունը կարող է բնութագրվել հետևյալ հիմնական ցուցանիշներով.

- շրջանառություն օրերով;

- շրջանառության հարաբերակցությունը:

Կենցաղային ապրանքների շրջանառությունը վերլուծելու համար անհրաժեշտ է հաշվի առնել, որ կան նաև այլ ցուցանիշներ.

| Վաճառքից եկամուտ | Հաշվարկի բանաձևում այն հաշվի է առնվում որպես համարիչ։ DP-ն կարող է ձևավորվել (աճել կամ նվազեցնել), քանի որ ստացվում է ապրանքների (ծառայությունների) վճարում, այսինքն՝ ուղղակիորեն կախված է վաճառքից: |

| Արդյունաբերության միջին | Այն համեմատվում է որոշակի ձեռնարկության շրջանառության հարաբերակցության հետ: Եթե հարաբերակցությունը մեծանում է, դա նշանակում է, որ ընկերությունը նվազեցնում է ապառիկ վաճառքը։ Երբ այն նվազում է, վարկային քաղաքականությունը վճարման ժամկետի ավելացման վերաբերյալ դառնում է ավելի մեղմ։ |

| Պարտապանների կողմից պարտքերի մարման ժամկետը |

|

| Շրջանառության հարաբերակցությունը |

|

| Դեբիտորական պարտքերի մասնաբաժինը ընթացիկ ակտիվներում (OA) | Այն հաշվարկվում է որպես տոկոս և ներկայացնում է մասնավոր PD-ի և OA-ի արդյունքը՝ բազմապատկված 100%-ով: Եթե հաշվետու ժամանակահատվածում գրանցվել է հեռահար աշխատանքի տեսակարար կշռի աճ, ապա ձեռնարկության աշխատանքը կարելի է բացասական գնահատել։ |

| Պարտապանների ժամկետանց պարտքերի մասնաբաժինը դեբիտորական պարտքերի կազմում | Այս ցուցանիշը հաշվարկվում է որպես ժամկետանց պահանջի գործակից պահանջի ընդհանուր գումարի նկատմամբ՝ բազմապատկված 100%-ով: Եթե այն ժամանակահատվածում, որն առավել հաճախ ընտրվում է որպես տարի (365 օր), նկատվում է ցուցանիշի աճ, դա նշանակում է, որ ավելացել է պարտապանների կողմից ժամկետանց վճարումների թիվը։ |

| Սեփականության գրանցումների դասակարգումն ըստ վաղեմության | Ավելի լավ է այս ցուցանիշը հաշվարկել ամսական առանձին՝ յուրաքանչյուր հաճախորդի և գնորդի համար: ԴՄ-ի ձևավորման ժամկետներ են համարվում.

|

Հաշվարկի բանաձև

Դեբիտորական պարտքերի շրջանառությունը կարող է որոշվել օրերով կամ այսպես կոչված միջին ժամկետով, որը ընկերությունը պահանջում է հաճախորդներից այն մարելու համար:

Այս դեպքում պարտքերի հավաքագրման շրջանառությունը կհաշվարկվի որպես պարտքի հավաքագրման ժամկետ (DCP)՝ օգտագործելով բանաձևը.

- միջին տարեկան DZ (AGDZ) պետք է բաժանվի վաճառքից տարեկան հասույթի (GVR).

- ստացված արդյունքը բազմապատկել հաշվետու ժամանակաշրջանի օրերի քանակով (365):

DZ շրջանառություն:

PSD = SGDZ / GVR * KD

Կենցաղային ապրանքների շրջանառության գործակիցը (ցուցանիշը) հաշվարկելու համար կարող է օգտագործվել մեկ այլ բանաձև, երբ տարվա վաճառքից եկամուտը (GVR) պետք է բաժանվի միջին տարեկան հասույթի (AGDZ) վրա:

Շրջանառության մակարդակը:

KobDZ = GVR / SGDZ

Ամենափոքր սխալով հեռավոր մասերի շրջանառությունը հաշվարկելու համար անհրաժեշտ է.

- ժամանակահատվածի համար վաճառքից ստացված ընդհանուր հասույթում թողնել անուղղակի հարկերի գումարը.

- Խնդրում ենք նկատի ունենալ, որ վաճառքից եկամուտը հաշվարկվում է ապրանքների առաքման ժամանակ, և դրա դիմաց վճարումը տեղի է ունենում շատ ավելի ուշ:

Օրինակ 3 տարի և աղյուսակ

Պաշարները և պահուստները կազմում են ընդհանուր շրջանառու միջոցների մեծ մասը՝ մոտավորապես 80%: Միևնույն ժամանակ, ընկերության պահուստները և պարտատերերի պարտքերը կազմում են բոլոր ակտիվների մոտավորապես մեկ երրորդը (30%):

DZ մնացորդի վրա մնացորդի վրա ազդում են բազմաթիվ գործոններ.

- ձեռնարկության կողմից ընդունված վճարային համակարգ.

- գործունեության տեսակը;

- արտադրված արտադրանք;

- այլ.

Հեռավար աշխատանքը վերահսկելու համար անհրաժեշտ է անընդհատ վերլուծել դրա շրջանառությունը, որպեսզի որոշվի, թե ինչպես պետք է ձեռնարկությունը գործի մոտ ապագայում: Կարևոր է նաև գնորդների (հաճախորդների) ընտրությունը մատակարարման պայմանագրերի կնքման (աշխատանքի կատարման) փուլում։

Դա անելու համար գնորդը պետք է որոշի.

- ֆինանսական կայունություն;

- ընթացիկ վճարունակություն;

- վճարման կարգապահություն;

- ֆինանսական հնարավորություններ;

- պայմանները, որոնցում գործում է որոշակի ձեռնարկություն.

Սովորաբար կենցաղային իրերի շրջանառությունը վերլուծվում է 3 տարի, ցուցանիշները ներկայացվում են աղյուսակի տեսքով, որից հետո կարելի է համապատասխան եզրակացություններ անել.

| Պահանջվող ցուցանիշներ | 2014 թ | 2015թ | 2016թ | Շեղումներ | |

| 2015-ից 2019թ | 2016-ից 2019թ | ||||

| GWR (հազար ռուբլի) | 1300 | 1500 | 1600 | 200 | 100 |

| SGDZ (հազար ռուբլի) | 90 | 70 | 300 | -20 | 230 |

| KobDZ = GVR / SGDZ (անգամ) | 14 | 21 | 5 | 7 | -16 |

| PSD = SGDZ / GVR * CD (օր) | 25 | 17 | 68 | -8 | 51 |

Այսպիսով, աղյուսակի արդյունքները ցույց են տալիս, որ շրջանառությունը սկզբում աճել է, ապա կտրուկ նվազել։ Բայց պարտապանների կողմից պարտքերի մարման ժամկետը, ընդհակառակը, սկզբում ավելի կարճ էր, իսկ հետո կտրուկ ավելացավ։

Դեբիտորական պարտքերի շրջանառության գործոնային վերլուծություն

Ցուցանիշներից մեկը, որն օգտագործվում է պարտքի շրջանառությունը հաշվարկելու համար, շրջանառությունը կամ պարտքի հավաքագրման ժամկետն է (DCP): Դրա հաշվարկման բանաձևը ներկայացված է վերևում: Ձեռնարկության առանձին աշխատողների կամ ստորաբաժանումների արդյունավետությունը որոշելու համար նախագծա-նախահաշվային փաստաթղթերի փաստացի արժեքը համեմատվում է ստանդարտի հետ:

Հնարավոր է որոշել, թե ինչպես կարող են նրանց գործողությունները ազդել ամբողջ ձեռնարկության աշխատանքի վրա՝ որոշելով շեղումը նորմայից, որն, իր հերթին, պետք է տարրալուծվի ազդող գործոնների։ Դրանից հետո միայն կարելի է համապատասխան եզրակացություններ անել։ Գործոններից մեկը միջին տարեկան PD-ն է:

Միջին տարեկան հեռակառավարման (AGDZ) որոշելու համար անհրաժեշտ է.

- ամփոփել վարկի մնացորդը հաշվետու ժամանակաշրջանի սկզբում և վերջում.

- ստացվածը բաժանեք 2-ի։

Միջին տարեկան հեռակառավարում.

SGDZ = (DZNOP + DZKOP) / 2

Ժամանակաշրջանի վերջում վարկի մնացորդը կախված կլինի սկզբի մնացորդից և ժամանակաշրջանի ընթացքում հասույթի ստացումից և այլ եկամուտներից:

Փաստորեն, հետևյալ գործոնները ազդում են PSD-ի վրա (շրջանառության ժամկետը).

- DZNOP (հաշվետու ժամանակաշրջանի սկզբում);

- անդորրագրերը հաշվետու ժամանակաշրջանում (OP);

- OP-ի համար հաշվեգրված եկամուտ;

- օրերի քանակը ՕՊ-ում:

Տնային տնտեսությունների շրջանառության փաստացի վերլուծությունն իրականացվում է բանաձևի համաձայն, որտեղ.

- համարիչը պարունակում է DZ-ի (PSD) շրջանառության ժամանակաշրջանի փաստացի արժեքը՝ բազմապատկված ժամանակաշրջանի օրերի քանակի գործակցով (CD) և փաստացի եկամուտ (եկամուտ - FGVR).

- հայտարարը DZ-ի (PSD) շրջանառության ժամանակաշրջանի պլանավորված արժեքն է, որը բազմապատկվում է ժամանակաշրջանի օրերի քանակի (CD) և պլանավորված եկամտի (եկամուտ - PGVR) գործակցով:

FGVR և PGVR – իրական և պլանավորված տարեկան վաճառքից եկամուտ: Հակառակ դեպքում, DZ-ի (PSD) շրջանառության ժամանակաշրջանի փաստացի և պլանավորված հարաբերակցությունը կարող է նմանվել փաստացի DZf-ի հարաբերակցությանը՝ բաժանված փաստացի եկամտի վրա (Df), պլանավորված DZ-ին (DZp), բաժանված պլանավորված եկամտի վրա ( Dp):

Պլանավորված և փաստացի եկամտի հարաբերակցությունը վերջնական արժեք է: Հաջորդը, շրջանառության վրա ազդող գործոնները պետք է վերլուծվեն ձեռնարկությունում իրականում առաջացած և պլանավորված հեռակառավարման միջին ցուցանիշներով:

Պետք է հաշվի առնել, որ պլանավորված նախագծանախահաշվային փաստաթղթերը միշտ չէ, որ համապատասխանում են հեռավոր մասերի շրջանառության համար ընդունված ստանդարտին:

Հետևաբար, գործոնային վերլուծություն իրականացնելիս անհրաժեշտ է PSD-ի իրական արժեքի շեղումը պլանավորված արժեքից տարրալուծել 2 բաղադրիչի.

- նախագծային փաստացի գնահատականի շեղումը նախատեսվածից.

- պլանավորված նախագծային և նախահաշվային գնահատականի շեղումը նորմայից.

Կրեդիտորական պարտքերի առկայությունը

Դեբիտորական պարտքերի շրջանառության վերլուծության վրա ազդում է կարճաժամկետ շրջանառությունը: Կրեդիտորական պարտքերի շրջանառությունը (ԱԿ) պետք է հասկանալ որպես պարտատերերի նկատմամբ ձեռնարկության պարտքերի գումար, որը պետք է մարվի որոշակի ժամկետում: Այն ներառում է նաև ընթացիկ գնումները կամ ապրանքները/ծառայությունները, որոնք գնվել են մատակարարից:

Կարճաժամկետ վարկերի շրջանառության հարաբերակցությունը ցույց է տալիս, թե տարվա ընթացքում քանի անգամ է մարվել միջին կարճաժամկետ գումարը։ Եթե ձեռնարկությունն իր հաշվեկշռում ունի բարձր մնացորդներ, դա նշանակում է, որ նրա վճարունակությունը և ֆինանսական կայունությունը նվազում են:

Չնայած դրան, քանի դեռ ընկերությունը չի մարել իր պարտքերը պարտատերերին, նա իրականում օգտագործում է «այլ մարդկանց» փողերը։ Քանի դեռ KZ-ն գոյություն ունի, միշտ հասանելի են անվճար «այլ մարդկանց» փողերը, որոնք կարող են օգտագործվել որպես բիզնես գործունեության ֆինանսավորման աղբյուր:

Սա յուրովի օգուտ է ձեռնարկության համար. Բայց ընկերության պարտատերերի համար ձեռնտու է, եթե այն ունի կարճաժամկետ շրջանառության բարձր գործակից:

Տիպիկ սխալներ ձեռնարկությունում

Տան սեփականության շրջանառությունը վերլուծելու համար օգտագործվող բանաձևերը միշտ չէ, որ ճիշտ արդյունքներ են տալիս: Սխալներից մեկն այն է, որ իրական վերլուծությունը կատարելն է՝ օգտագործելով վերը նշված բանաձեւը:

Օգտագործելով կոնկրետ ձեռնարկության գործունեության օրինակը, կարելի է տեսնել, որ ամենավճռորոշ գործոնը ձեռնարկության եկամտի մակարդակի շեղումն է՝ փաստացի և պլանավորված: Բայց իրականում դա չկա։ Նաև այս դեպքում իրական հեռակառավարման վահանակի շեղում նախատեսվածից չկա:

Հաշվարկելիս պարզվում է, որ եկամուտների աճ է նկատվում, իսկ դեբիտորական պարտքերի շրջանառության ժամկետը (TRP) կարճանում է։ Բայց իրականում դա այդպես չէ։

Հաշվապահական հաշվառման մեջ լայնորեն կիրառվող բանաձևի սահմանափակումներ կան.

- միջին տարեկան PD-ն պետք է լինի միջին, ոչ թե թվաբանական, այսինքն՝ հաշվետու ժամանակաշրջանի համար պետք է ստացվի ցուցիչ, որի տատանումները կլինեն նվազագույն.

- հաշվետու ժամանակաշրջանի եկամուտներն ու մուտքերը պետք է մի փոքր տարբերվեն:

Փաստորեն, գործնականում լավագույնն է հաշվարկել միջին կշռված DCI (պարտքի հավաքագրման ժամկետը), որը պետք է իրականացվի յուրաքանչյուր կոնկրետ վճարման փաստաթղթի համար: Դա անելու համար ապրանքի (ծառայության) համար ձեռնարկության վճարման կոնկրետ ամսաթիվը հանվում է պլանավորված վճարման ամսաթվից: Այս արժեքը կշռված է վճարման գումարով:

Օպտիմալ արժեք

Կենցաղային ապրանքների շրջանառության նկատմամբ հստակ ստանդարտներ կիրառելն անհնար է, քանի որ դա ուղղակիորեն կախված է ձեռնարկության գործունեությունից։ Օրինակ՝ առևտրում ակտիվի շրջանառությունը միշտ բարձր է լինելու, իսկ ինքը՝ ակտիվը՝ ցածր։ Եթե ձեռնարկությունը ապառիկ վաճառք է իրականացնում, ապա շահույթի մարժան միշտ կլինի բարձր, իսկ շրջանառության հարաբերակցությունը՝ ցածր, բայց դա չի նշանակում, որ ձեռնարկության գործունեությունն անարդյունավետ է։

Վերոնշյալ օրինակներից կարելի է ասել, որ վարկերի շրջանառության մշտական վերլուծությունը թույլ է տալիս ցանկացած ձեռնարկության եզրակացություններ անել, թե ինչպես պետք է կառուցել վարկային քաղաքականություն հաճախորդների հետ:

Գործակիցը հավասար է արտադրանքի արտադրության և վաճառքի ծախսերի հարաբերակցությանը կրեդիտորական պարտքերի միջին մնացորդի հետ: Տվյալներ հաշվարկման համար - հաշվեկշիռ:

կրեդիտորական պարտքերի շրջանառության հարաբերակցությունըհաշվարկված FinEkAnalysis ծրագրում Բիզնես գործունեության վերլուծության բլոկում որպես կրեդիտորական պարտքերի շրջանառության հարաբերակցություն:

Կրեդիտորական պարտքերի շրջանառության հարաբերակցությունը - ինչ է դա ցույց տալիս

կրեդիտորական պարտքերի շրջանառության հարաբերակցությունըցույց է տալիս, թե քանի հեղափոխություն է պահանջվում հաշիվ-ապրանքագրերը վճարելու համար:

Կրեդիտորական պարտքերի շրջանառության հարաբերակցությունը` բանաձև

Գործակիցը հաշվարկելու ընդհանուր բանաձև.

| K okz = | էջ 020 |

| 0,5 * (էջ 620 նգ + էջ 620 կգ) |

Որտեղ էջ 620 նգ- տարեսկիզբ, էջ 620 կգ- տարեվերջ (Ձև թիվ 1), էջ 020- շահույթի և վնասի մասին հաշվետվություն (ձև թիվ 2):

Հաշվարկի բանաձև՝ հիմնված հաշվեկշռի տվյալների վրա.

Կրեդիտորական պարտքերի շրջանառության հարաբերակցություն - արժեք

Կրեդիտորական պարտքերի բարձր շրջանառությունը ցույց է տալիս ձեռնարկության վճարային կարգապահության բարելավումը հետևյալի հետ հարաբերություններում.

- մատակարարներ,

- բյուջե,

- արտաբյուջետային միջոցներ,

- ձեռնարկության անձնակազմ,

- այլ պարտատերեր:

Կրեդիտորական պարտքերի բարձր շրջանառությունը ցույց է տալիս ընկերության կողմից պարտատերերի նկատմամբ ունեցած պարտքի արագ մարումը և (կամ) հետաձգված վճարմամբ գնումների կրճատումը (մատակարարների կողմից առևտրային վարկ):

Կրեդիտորական պարտքերի շրջանառությունը գնահատվում է դեբիտորական պարտքերի շրջանառության հետ միասին: Իրավիճակը ձեռնարկության համար անբարենպաստ է, երբ կրեդիտորական պարտքերի շրջանառության հարաբերակցությունը գերազանցում է դեբիտորական պարտքերի շրջանառության հարաբերակցությունը: Սա հանգեցնում է ֆինանսական ռեսուրսների սղության և դրամական բացերի:

Օգտակա՞ր էր էջը:

Հոմանիշներ

Ավելի շատ պարզվել է կրեդիտորական պարտքերի շրջանառության հարաբերակցության մասին

- Ձեռնարկության ֆինանսական վերլուծություն - մաս 2

Դա անելու համար անհրաժեշտ է որոշել գործակիցը շրջանառությունև ապրանքային գործարքների գծով դեբիտորական և կրեդիտորական պարտքերի շրջանառության ժամկետը 4 Գործակից շրջանառությունկրեդիտորական պարտքերը ցույց են տալիս ձեռնարկությանը տրամադրվող առևտրային վարկի ընդլայնումը կամ կրճատումը - Ձեռնարկության դեբիտորական և կրեդիտորական պարտքերի գնահատման առանձնահատկությունները

Սա կարող է նվազեցնել պարտապանի կողմից նոր սեփականատիրոջ պահանջները բավարարելու հավանականությունը, քանի որ նա նախկինում չուներ միջոցներ այս դեբիտորական պարտքի ապահովման համար՝ դեբիտորական և կրեդիտորական պարտքերի մնացորդի սխեմայի կիրառման պատճառով, շուկայական հարաբերությունների համաշխարհային պրակտիկայում Պարտատերերի նկատմամբ պարտքային պարտավորությունների մարումն անվերապահ է և... Հենց այս հանգամանքը ենթադրում է նման ակտիվի բարձր իրացվելիություն բիզնեսում, որն արտացոլվում է դրանց համապատասխան իրացվելիության գործակիցներով, պարզվում է, որ որքան մեծ է դեբիտորական պարտքի չափը ձեռնարկությունը, որ... Հարաբերակցության հաշվարկ շրջանառությունդեբիտորական պարտքեր ըստ Kobdz VR DZ բանաձևի, որտեղ VR-ն ապրանքների վաճառքից ստացված եկամուտն է - Ձեռնարկության դեբիտորական պարտքերի շրջանառության ավելացման խնդիրները

2010 թ շրջանառությունկրեդիտորական պարտքերը կազմել են 353.7, իսկ 2011 թվականին նվազել են 243.53-ի: Ընդ որում - Կրեդիտորական պարտքերի վերլուծություն և ձեռնարկությունում դրանց կրճատմանն ուղղված միջոցառումներ

կրեդիտորական պարտքերի շրջանառության ժամկետը օրերով 360 4.05 88.8 360 2.1 173.07 84.27 Գործակից. շրջանառությունկրեդիտորական պարտքեր՝ հիմնված վաճառքի արժեքի հարաբերակցության վրա շրջանառությունկրեդիտորական պարտքեր 70107 21422 3.27 - Ձեռնարկության ձեռնարկատիրական գործունեության գնահատում ակտիվների շրջանառության ցուցանիշների հիման վրա

Շրջանառությունկրեդիտորական պարտքերը ցույց են տալիս ձեռնարկությանը տրամադրվող առևտրային վարկի ընդլայնումը կամ կրճատումը շրջանառությունկրեդիտորական պարտքեր Եկամուտներ կրեդիտորական պարտքերի միջին տարեկան արժեքը Kob kz 72209 12452 5.798 2014 թ. - Շինարարական կազմակերպությունների շրջանառու միջոցների շրջանառությունն արագացնելու նպատակով դեբիտորական և կրեդիտորական պարտքերի կառավարում.

Երբեմն այս ցուցանիշը հաշվարկվում է որպես մարված վճարման ենթակա հաշիվների հարաբերակցություն տվյալ ժամանակաշրջանի համար կրեդիտորական պարտքերի միջին արժեքին շրջանառությունկրեդիտորական պարտքերը հաշվարկվում են՝ օգտագործելով Kob KZ V KZ բանաձևը, որտեղ B-ն եկամուտն է - կրեդիտորական պարտքերի կառավարման քաղաքականություն

Գնահատման համար շրջանառությունՕգտագործվում են կրեդիտորական պարտքերի գործակիցները շրջանառությունկրեդիտորական պարտքեր՝ հիմնված վաճառքի հասույթի և վաճառված ապրանքների ինքնարժեքի գործակիցի վրա շրջանառությունկրեդիտորական պարտքերի տեւողությունը կրեդիտորական պարտքերի մեկ շրջանառության III փուլ կրեդիտորական պարտքերի կազմի ուսումնասիրություն - Ընկերության հատուկ ռիսկերի գործոնները կապիտալի զարգացող շուկաներում այդ ռիսկերի հավելավճարը գնահատելիս

AR - գործակից շրջանառությունկրեդիտորական պարտքերի AR - հարաբերակցությունը շրջանառությունդեբիտորական պարտքեր NFA - երկարաժամկետ ակտիվների մասնաբաժինը - կրեդիտորական պարտքերի շրջանառության ժամանակաշրջան

Xox ժամանակաշրջանի գործակիցը շրջանառությունկրեդիտորական պարտքեր Հաշվարկի բանաձև՝ հիմնված հաշվեկշռի տվյալների վրա Ksokz Ժամանակահատվածը օրերով Kokz - կրեդիտորական պարտքերի շրջանառության տևողությունը

Kdokz ժամանակաշրջանի գործակից շրջանառությունկրեդիտորական պարտքեր Հաշվարկի բանաձև՝ հիմնված հաշվեկշռի տվյալների վրա Kdokz Ժամանակահատվածը օրերով Kokz - Էլան-95 ՍՊԸ-ի բիզնես գործունեության ցուցանիշները

Գործակից շրջանառությունդեբիտորական պարտքերի շրջանառություն 20 20.7 60.2 84.5 39.1 17.8 16.7 34.9 64.4 Հարաբերակցություն շրջանառությունկրեդիտորական պարտքերի շրջանառություն 4.3 3.8 6.3 6.3 6.9 10.8 24.1 12.3 14 Միջին -

Նշան 5. Կողմնակիցը խնդիրներ ունի վճարման կարգապահության հարաբերակցության հետ շրջանառությունկրեդիտորական պարտքերը որոշվում են մի քանի մեթոդների կիրառմամբ - Վեց նշան, որ պարտապանները ռիսկային են

Ասենք, ստանդարտ պայմանագրի պայմաններով ձեռնարկությունը տրամադրում է 30-օրյա տարկետում և գործակից. Շրջանառությունպոտենցիալ պարտապանի կրեդիտորական պարտքերը գերազանցում են 90 օրը։ Այս դեպքում հավանականությունը մեծ է - Բիզնես գործունեության վերլուծության դերը կազմակերպության կրեդիտորական պարտքերի կառավարման համակարգում

Մեկ հեղափոխության տեւողությունը օրեր 6 19 17 11 Գործակից շրջանառությունկրեդիտորական պարտքեր շրջանառության մեջ 16.17 18.09 9.93 -6.24 Շրջանառության մեկ օր տեւողությունը 22. - Կազմակերպության ֆինանսական վիճակի վերլուծության ուղղություններ՝ կապված կառավարման նպատակների և օգտագործողների կարիքների հետ

Առաջին երկու գործակիցները շրջանառությունանհրաժեշտ է տնտեսավարող սուբյեկտի մակարդակում վճարունակությունը և գործակիցի արժեքը բարձրացնելու արդյունավետ կառավարման որոշումներ կայացնելու համար. շրջանառությունկրեդիտորական պարտքերը չափանիշ են ֆինանսական կառավարիչների և հարկային մարմինների համար, քանի որ - Ձեռնարկության ֆինանսական վերլուծություն - մաս 4

1.17 բանաձևի հիման վրա մենք հաշվարկում ենք գործակիցը շրջանառությունկրեդիտորական պարտքեր OKZ 103444.2 1.3 54724.4 100816.0 2 OKZ 114363.2 1.0 100816.0 128096.0 - Ֆինանսական գործակիցներ

Ժամկետ շրջանառությունկրեդիտորական պարտքերի հարաբերակցությունը շրջանառությունսեփական կապիտալի կապիտալի վերադարձի հարաբերակցությունը շրջանառությունպաշարների շրջանառության հարաբերակցությունը - Դեբիտորական պարտքերի շրջանառության հարաբերակցությունը

Բացասական միտում 7 Գործակից շրջանառությունկրեդիտորական պարտքերը բնութագրում են ձեռնարկությանը տրամադրվող առևտրային վարկի ընդլայնումը կամ կրճատումը - Բիզնեսի ռիսկերի վերլուծության բազմաչափ մոտեցում

ՍՊԸ Կուբան և ցույց է տալիս բիզնես ռիսկերի ցածր հավանականության գործակից շրջանառությունկրեդիտորական պարտքերը, ընդհակառակը, ունի բացասական միտում, ուստի 2013թ - Կազմակերպության դեբիտորական և կրեդիտորական պարտքերի հավաքագրման քաղաքականության գնահատում

Շեղում - 2016-ից 2014 2015 Գործակից շրջանառությունկրեդիտորական պարտքեր -ընդամենը 0.6 0.6 0.5 0.8 0.8 կրեդիտորական պարտքերի մարման ժամկետի օրեր