ვარსკვლავის ამბები

გადასახდელების ბრუნვის კოეფიციენტის ზრდა. დავალიანების ბრუნვა: ფორმულები, კოეფიციენტები და მათი მნიშვნელობა

გადასახდელების ბრუნვის კოეფიციენტი ასახავს რამდენად სწრაფად იხდის კომპანია თავის ვალებს. აღნიშვნა საერთაშორისო სტანდარტებში – გადასახდელების ბრუნვის კოეფიციენტი. ინდიკატორი ჩვეულებრივ განიხილება დებიტორული ბრუნვის კოეფიციენტთან ერთად. გამოიყენება საწარმოს შიდა სერვისების, პოტენციური კრედიტორებისა და ინვესტორების მიერ.

ეკონომიკური აზრი და ნორმატიული მნიშვნელობა

გადასახდელების ბრუნვის კოეფიციენტი გვიჩვენებს, რამდენჯერ გადაიხადა კომპანია კრედიტორებთან გაანალიზებულ პერიოდში. ინდიკატორი გამოითვლება წელიწადში, კვარტალში ან თვეში.

კოეფიციენტის შეფასება ირიბად მიუთითებს კომპანიის ლიკვიდურობასა და გადახდისუნარიანობაზე. პირველ რიგში, ეს მაჩვენებელი დაკავშირებულია საკრედიტო რისკთან. რაც უფრო მაღალია ის, მით უფრო ადრე გადაიხდის კომპანია თავის ვალებს - მით უფრო მაღალია მისი გადახდისუნარიანობა.

კომპანიას აქვს გადასახდელი ანგარიშები წარმოებისა და რეალიზაციისათვის საჭირო მასალების გამყიდველებთან, სახელმწიფოსთან და საკუთარ თანამშრომლებთან და სხვა კომპანიებთან მიმართებაში.

არ არსებობს კონკრეტული სტანდარტული მნიშვნელობა ბრუნვის კოეფიციენტისთვის. მაგრამ რაც უფრო მაღალია მაჩვენებელი, მით უკეთესია ლიკვიდობა. თუმცა, ძალიან მაღალი ღირებულებები ამცირებს მომგებიანობას. რა არ არის კარგი.

ჩვეულებრივია ერთდროულად ორი ბრუნვის კოეფიციენტის შეფასება: გადასახდელი და დებიტორული ანგარიშები. კარგია, როდესაც პირველი მაჩვენებელი მეორეზე მეტია. ასეთი შედეგები მიუთითებს საწარმოს მომგებიანობის ზრდაზე: კომპანიას აქვს მეტი თავისუფალი ფული ბიზნესის წარმოებისთვის.

დავალიანების ბრუნვის კოეფიციენტი: ბალანსის ფორმულა

Kkr = შემოსავალი გაანალიზებული დროისთვის / გადასახდელი ანგარიშების საშუალო ოდენობა.

საშუალოს ვიპოვით პერიოდის დასაწყისში და ბოლოს ყველა სესხის ჯამის 2-ზე გაყოფით.

მოდით ჩავანაცვლოთ ხაზები ფინანსური ანგარიშგებიდან ფორმულით:

Kkr = ხაზი 2110 / (ხაზი 1520np + ხაზი 1520kp) * 0.5.

მრიცხველის მნიშვნელობა აღებულია შემოსავლის ანგარიშგებიდან, მნიშვნელისთვის - ბალანსიდან.

საჭირო მონაცემები ბალანსიდან (ფორმა შევსებულია Excel-ში):

საჭირო ფიგურები შემოსავლის დეკლარაციაში:

ცალკე ფურცელზე ვადგენთ ცხრილს კოეფიციენტის გამოსათვლელად. ფორმულაში ჩვენ ვცვლით უჯრედების ბმულებს შესაბამისი მონაცემებით:

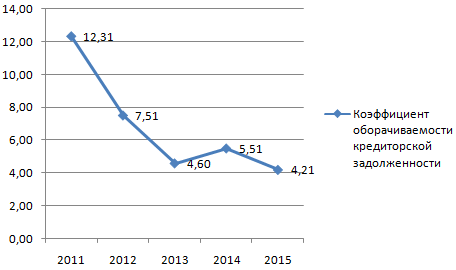

2011 და 2012 წლების მაჩვენებლები თვითნებურად აღებული.

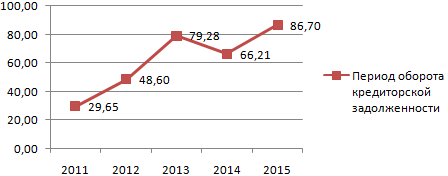

ახლა მოდით გამოვთვალოთ გადასახდელების ბრუნვის კოეფიციენტი დღეებში. ამისათვის თქვენ უნდა გადაიყვანოთ გამოთვლილი კოეფიციენტი ბრუნვის პერიოდად. ახალი მაჩვენებელი ასახავს იმ დღეების საშუალო რაოდენობას, რაც კომპანიას სჭირდება სესხების დაფარვისთვის.

კონვერტაციის ფორმულა ასე გამოიყურება:

რას ნიშნავს ეს რიცხვები? მაგალითად, 2012 წელს გადასახდელების ერთი ბრუნვის საშუალო ხანგრძლივობა იყო 48,60 დღე. ეს არის დაახლოებით რამდენი სჭირდება კომპანიას კრედიტორებთან არსებული ყველა დავალიანების დასაფარად.

დინამიკის სიცხადისა და ანალიზისთვის, ჩვენ ვაჩვენებთ გრაფიკს:

საწარმოს მაქსიმალური ლიკვიდობა საანალიზო პერიოდში 2011 წელს იყო, ვინაიდან ვალების დაფარვის სიჩქარე (2015 წელთან შედარებით) თითქმის 3-ჯერ მეტი იყო.

მოდით ვაჩვენოთ ბრუნვის პერიოდი გრაფიკზე:

2015 წელს გადასახდელი ანგარიშების დაფარვის ყველაზე გრძელი პერიოდი იყო 86,70 დღე. ეს ნიშნავს:

- შესაძლებელია კომპანიას პროდუქციის გაყიდვისა და შემოსავლის გამომუშავების სირთულეები ჰქონდეს;

- საგადასახადო ტვირთის მნიშვნელოვანი ზრდით, ბიუჯეტში სავალდებულო გადახდების მოცულობებით და ა.შ.

პრობლემების უფრო ზუსტი დიაგნოსტიკისთვის, თქვენ უნდა გამოთვალოთ და დაათვალიეროთ ბიზნეს საქმიანობის სხვა ინდიკატორები.

გადასახდელი ანგარიშები ეხება თანხას, რომელიც ორგანიზაციამ უნდა გადაიხადოს ადრე მიწოდებული პროდუქტებისთვის, სამუშაოსთვის ან შესრულებული მომსახურებისთვის. იგი ასევე მოიცავს მუშაკების, კონტრაქტორების ხელფასების ხარჯებს, საბიუჯეტო ორგანიზაციების სავალდებულო გადასახდელებზე და საბიუჯეტო სახსრების ვალებს.

ბრუნვის კოეფიციენტი გამოიყენება როგორც დებიტორული, ასევე გადასახდელი ანგარიშებისთვის და აჩვენებს რამდენად სწრაფად იხდის ორგანიზაცია თავის ვალებს.

გადასახდელი ანგარიშების კონცეფციის შესახებ დამატებითი ინფორმაციისთვის იხილეთ ვიდეო:

გადასახდელების ბრუნვის კოეფიციენტი, თავის მხრივ, არის ინდიკატორი, რომელიც შესაძლებელს ხდის ბიზნეს სუბიექტის ფინანსური მდგომარეობის შეფასებას, ამიტომ იგი მიეკუთვნება ფინანსური კოეფიციენტების კატეგორიას, რომელიც ახასიათებს საწარმოს ბიზნეს საქმიანობას და გამოიყენება ფულადი სახსრების შესაფასებლად. საწარმოს ნაკადებს და განსაზღვრავს მისი მუშაობის ეფექტურობას. ყველა გამოთვლა შეიძლება შეუკვეთოთ ვებსაიტზე http://www.buhuslugi.com.ua/ ან დამოუკიდებლად გაკეთდეს ქვემოთ მოცემული ფორმულის გამოყენებით.

კოეფიციენტის გამოთვლის ფორმულა

გადასახდელების ბრუნვის კოეფიციენტი არის ინდიკატორი, რომელიც უზრუნველყოფს ფინანსური მდგომარეობის სწრაფ შეფასებას. მისი გაანგარიშების ფორმულა შემდეგია:

Kok = Vyr / Kz, სად

Vyr - შემოსავალი პროდუქციის, საქონლის, მომსახურების გაყიდვიდან;

Кз – საწარმოს გადასახდელების ოდენობა.

თქვენ შეგიძლიათ შეაფასოთ საწარმოს ფინანსური მდგომარეობა წლის ბოლოს გაყიდული საქონლის საშუალო წლიური ღირებულებისა და საშუალო წლიური გადასახდელების გამოყენებით. ამ შემთხვევაში, ფორმულა იღებს ფორმას:

კოკ = S-st sr / Kz sr, სად

av – ინდიკატორების საშუალო წლიური მნიშვნელობები.

ანგარიშების გადასახდელების ბრუნვის კოეფიციენტის გაანგარიშების თვალსაჩინო მაგალითია საწარმოს OJSC "Web-Innovation-plus"-ის ბალანსის მონაცემების გამოყენება, რომლებიც შეჯამებულია ზოგად ცხრილში 1.

ცხრილი 1 - OJSC "Web-Innovation-plus"-ის საბუღალტრო მონაცემები 2015-2016 წლებში, საზომი ერთეული: ათასი რუბლი.

| ვალდებულებები | 2015 წლის დასაწყისიდან | 2015 წლის ბოლოსთვის | 2016 წლის ბოლოსთვის |

| II. მიმდინარე ვალდებულებები | |||

| გადასახდელი ანგარიშები | 88 | 98 | 99 |

| სულ IV ნაწილისთვის | 144 | 148 | 149 |

| ბალანსი | 281 | 288 | 241 |

| ანგარიში ფინანსური შედეგების შესახებ | 31/12/2016 მდგომარეობით | 31/12/2015 მდგომარეობით | |

| გაყიდვების ღირებულება | 802 | 854 | |

ამრიგად, გადასახდელების ბრუნვის კოეფიციენტი არის:

- 2015 წლისთვის: 802 / (98/2 + 88/2) = 8,62;

- 2016 წლისთვის: 854 / (99/2 + 98/2) = 8.65.

კალკულაციის მონაცემები ვარაუდობს, რომ 2016 წლის განმავლობაში კრედიტორული ბრუნვა უფრო სტაბილური იყო.

რაზე მიუთითებს კოეფიციენტის რყევა?

გადასახდელების ბრუნვის კოეფიციენტი, საწარმოში არსებული სიტუაციიდან გამომდინარე, შეიძლება:

- გაზრდა, რაც მიუთითებს გადასახდელების შემცირების დინამიკაზე, რაც ნიშნავს, რომ კომპანია აქტიურად იხდის თავის მომწოდებლებს;

- უარყოფაეს მაჩვენებელი მიუთითებს საწარმოს კორესპონდენტებთან ანგარიშსწორების გადახდის პრობლემებთან დაკავშირებით და მიუთითებს იმაზე, რომ საწარმო იყენებს ნასესხებ სახსრებს ფინანსური რესურსების წყაროდ.

რა არის ნორმატიული მნიშვნელობა

გადასახდელების ბრუნვის კოეფიციენტი დამოკიდებულია ორგანიზაციის საქმიანობის მასშტაბზე და ინდუსტრიაზე, რომელშიც ის მუშაობს. მაშასადამე, თუ ვსაუბრობთ გადასახდელების ბრუნვის ინდიკატორის სტანდარტულ ღირებულებაზე, მაშინ აუცილებელია ამ ინდიკატორის შეფასება დებიტორული ანგარიშების ტოლფასად.

ნებისმიერი საწარმოსთვის ყველაზე მომგებიანი სიტუაცია იქნება დებიტორული დავალიანების დაბალი კოეფიციენტი, ისევე როგორც დებიტორული ანგარიშების იგივე მაჩვენებლის ზრდა.

ამ სტატიაში გავაანალიზებთ კომპანიის ან ბიზნეს გეგმაში ანგარიშსწორების ბრუნვის კოეფიციენტის გაანგარიშების ფორმულას და ეკონომიკურ მნიშვნელობას.

(ინგლისური დავალიანების ბრუნვა) არის ფინანსური მაჩვენებელი, რომელიც განეკუთვნება საწარმოს „ბიზნეს საქმიანობა“ (ბრუნვა) ჯგუფს და ახასიათებს მსესხებლებისა და კრედიტორების წინაშე ვალდებულებების დაფარვის სიჩქარეს. კოეფიციენტი ასახავს რამდენჯერმე საწარმოს შეუძლია გადაიხადოს გადასახდელი ანგარიშები საანგარიშო პერიოდში (პრაქტიკაში, წელიწადში ან კვარტალში). ამ ინდიკატორს იყენებენ მენეჯერები საწარმოს ფინანსური მდგომარეობის ექსპრეს დიაგნოსტიკის ჩასატარებლად.

გადასახდელების ბრუნვის კოეფიციენტის გამოთვლის ფორმულა

გადასახდელების ბრუნვის კოეფიციენტი(K okz) წარმოადგენს პროდუქტის გაყიდვიდან მიღებული შემოსავლის თანაფარდობას გადასახდელების საშუალო ოდენობასთან. კოეფიციენტის გამოთვლის მონაცემები აღებულია საწარმოს ფინანსური ანგარიშგებიდან (იხ. OJSC NLMK).

ორგანიზაციის ბალანსზე გადასახდელების ბრუნვის კოეფიციენტი გამოითვლება:

გადასახდელების ბრუნვის პერიოდი

შიდა პრაქტიკაში, გადასახდელების ბრუნვის კოეფიციენტის გაანგარიშების გარდა, გამოითვლება ბრუნვის პერიოდი (T okz), რომელიც აჩვენებს გადასახდელების დაფარვისთვის საჭირო დღეების რაოდენობას.

გადასახდელების ბრუნვის ანალიზი

არ არსებობს ერთიანი სტანდარტული მნიშვნელობა ყველა ბრუნვის ინდიკატორისთვის. თითოეული საწარმო ადგენს თავის მისაღები კოეფიციენტების დონეებს. რაც უფრო მაღალია გადასახდელების ბრუნვა, მით უფრო დიდია ფირმის აქტივობა ნასესხებ თანხებთან მიმართებაში გაყიდვების შემოსავლის გამომუშავებაში. ამ ინდიკატორს ხშირად ადარებენ დებიტორულ ბრუნვას (Kodz).

ორგანიზაციის ფინანსური სტაბილურობის უზრუნველსაყოფად აუცილებელია კრედიტორებთან ურთიერთქმედების მექანიზმის და გადასახდელების მართვის პოლიტიკის შემუშავება. ნასესხები კაპიტალის გადაჭარბებული რაოდენობა ზრდის გაკოტრების რისკს, მაგრამ ამავდროულად, ბიზნესის მხოლოდ საკუთარი კაპიტალით ოპერირება იწვევს მომგებიანობის შემცირებას და, შესაბამისად, კონკურენტუნარიანობას გრძელვადიან პერსპექტივაში. წაიკითხეთ მეტი ბრუნვის კოეფიციენტების შესახებ სტატიაში: „“.

უნდა ითქვას, რომ დებიტორული დავალიანება (AR) მოიცავს ვალებს, რომლებიც მის მყიდველებს (მომხმარებლებს) აქვთ საწარმოს წინაშე პროდუქტის (მომსახურების) მიწოდების (მოწოდების) შემდეგ.

თუ საწარმოს აქვს ფული თავისი მიმწოდებლების (კონტრაქტორების) მიმართ ან გადასახადების, სახელმწიფო მოსაკრებლების ან სამუშაოს გადახდაზე, მაშინ გადასახდელები (AC) გამოჩნდება ბალანსზე.

ძვირფასო მკითხველებო! სტატიაში საუბარია იურიდიული საკითხების გადაჭრის ტიპურ გზებზე, მაგრამ თითოეული შემთხვევა ინდივიდუალურია. თუ გინდა იცოდე როგორ ზუსტად მოაგვარეთ თქვენი პრობლემა- დაუკავშირდით კონსულტანტს:

განაცხადები და ზარები მიიღება 24/7 და კვირაში 7 დღე.

სწრაფია და უფასოდ!

საწარმოს მოგება დამოკიდებულია ვალისა და დავალიანების თანაფარდობაზე, რაც უფრო სწრაფად დაფარავენ მოვალეები ვალებს, მით მეტი იქნება მიმდინარე აქტივების განკარგვა. და პირიქით, რაც უფრო მეტი უნდა გადაიხადოს კომპანიამ თავისი დავალიანება და მოვალეთა გადასახდელები უმნიშვნელო იქნება, მით უფრო სწრაფად აღმოჩნდება ზარალი.

ფაქტობრივად, რამდენად შეიძლება იყოს საწარმოს გადახდისუნარიანობა და როგორია მისი ფინანსური სტაბილურობა, დამოკიდებულია დებიტორული და დებიტორული დავალიანების ბრუნვაზე. სესხის ბრუნვის გაანგარიშება აუცილებელია საკრედიტო პოლიტიკის ასაგებად, იმდენად, რამდენადაც თავად საწარმოს შეუძლია თავის კლიენტებს (მყიდველებს) გადაიხადოს დაგვიანებით. დებიტორული და გადასახდელი ანგარიშების ბრუნვის ანალიზი საშუალებას გვაძლევს გამოვიტანოთ დასკვნები სახსრების წლიური ბრუნვის სიდიდის შესახებ.

ანგარიშსწორებისა და გადახდის სისტემის ფუნქციონირების გასაუმჯობესებლად და ამით ფინანსური ბრუნვის პროცესის დაჩქარების, სხვა აქტივების მოზიდვისა და ვალების დაფარვის მიზნით, საწარმოები იყენებენ სხვადასხვა მეთოდებს, მათ შორის დაგეგმვას.

ანალიზის მთავარი მიზანია დაადგინოს ვალების გადაბრუნების სიჩქარე და დრო, როდესაც ეს ხდება. უფრო მეტიც, ეს მნიშვნელოვანია საწარმოს საქმიანობის სხვადასხვა ეტაპზე, რადგან აუცილებელია ვიცოდეთ, რამდენად სწრაფად ხდება ბრუნვა და ფული გადაიქცევა საქონელად, ხოლო ეს უკანასკნელი, თავის მხრივ, ფულად. ბრუნვა ხასიათდება დროის პერიოდით და შეიძლება გამოიხატოს კოეფიციენტების გამოყენებით, რომლებიც მიუთითებენ ბრუნვის ინტენსივობაზე.

ამრიგად, მთლიანი საწარმოს ფინანსური ანალიზის ყველაზე პოპულარული კოეფიციენტები არის ბრუნვის ინდიკატორები:

- მიმდინარე აქტივები და სხვა;

- აქციები;

- საკუთარი კაპიტალი;

ტერმინის განმარტება

რა არის ინვენტარის ბრუნვა? სინამდვილეში, ეს არის საშუალო დროის ინტერვალი, რომლის დროსაც ხდება დებიტორული დავალიანების დაფარვა, სხვა სიტყვებით რომ ვთქვათ, რამდენად სწრაფად იხდიან მყიდველები (მომხმარებლები) მიწოდებულ პროდუქტს (მომსახურებას). უფრო მეტიც, გადახდა შეიძლება იყოს ჩვეულებრივი, როდესაც, ხელშეკრულების თანახმად, გადახდის მომენტი ჯერ არ მოსულა და ვადაგადაცილებული, თუ მყიდველი გამოტოვებს გადახდის ვადას. ნებისმიერ შემთხვევაში, საქონლის მიწოდების მომენტიდან საწარმოს ეკისრება ვალდებულება.

თუ მყიდველი (მომხმარებელი) ადრე გადაიხდის პროდუქტს (მომსახურებას), რომელიც ჯერ არ არის მიწოდებული, მაშინ კომპანიას დეფიციტი ექნება. დეპოზიტების ბრუნვა, გამოხატული დღეებში, გვიჩვენებს, თუ რამდენად ეფექტურად მუშაობს საწარმო და თანხები თავისუფლდება ახალი ინვესტიციებისთვის. თუ დიდი დავალიანება გროვდება, მაშინ კომპანიამ უნდა გამოიყენოს ნასესხები სახსრები.

გაყიდვების ბრუნვის კოეფიციენტი, რომელიც გამოითვლება მისი ანალიზის დროს, საშუალებას გაძლევთ ნახოთ რამდენჯერ მიიღო კომპანიამ ერთი წლის ან სხვა პერიოდის განმავლობაში კლიენტებისგან საქონლის გადახდა.

გაანგარიშებისთვის მხედველობაში მიიღება არა მყიდველის სრული გადახდა, არამედ ვალის საშუალო ბალანსის ზომა, რომელიც ითვლება ჯერ კიდევ გადაუხდელად (რეგულარული ან ვადაგადაცილებული). ამ კოეფიციენტის გამოყენებით შეგიძლიათ განსაზღვროთ საწარმოს მუშაობის ეფექტურობა თავის კლიენტებთან (მომხმარებლებთან).

რა არის ამისთვის საჭირო

ბრუნვის კოეფიციენტი საშუალებას გაძლევთ ნახოთ რამდენად სტაბილურია კომპანიის ფინანსური მდგომარეობა საბაზრო ეკონომიკაში. მაღალი თანაფარდობით, თქვენ გესმით, რომ კომპანია ახერხებს დებიტორული დავალიანების გადახდას რაც შეიძლება სწრაფად.

თუ შვილობილი კომპანიის ბრუნვის კოეფიციენტი მცირდება ან უკვე დაბალია, ეს ნიშნავს, რომ საწარმო:

- საკმაოდ ბევრი მყიდველი, რომლებიც გარკვეული მიზეზების გამო გახდა გადახდისუუნარო ან უბრალოდ დროულად არ იხდიან მიღებულ საქონელს (მომსახურებას);

- რბილი პოლიტიკა მყიდველების მიმართ, რადგან დღეს საჭიროა ბაზრის დიდი ნაწილის დაპყრობა, ანუ ბევრი იღებს გადახდებზე ხანგრძლივ გადავადებას და ა.შ.

თუ საწარმოს აქვს დაბალი ბრუნვის კოეფიციენტი და მაღალი რენტაბელურობა, მაშინ უფრო მეტია საბრუნავი კაპიტალის მოთხოვნილება, რის გამოც აუცილებელია გაყიდვების გაზრდა და პირიქით. ამიტომ, ასეთ შემთხვევებში ხშირად საჭიროა ნასესხები სახსრების გამოყენება, რაც იწვევს საქონლის ღირებულებისა და სხვა ხარჯების ზრდას.

ძირითადი ინდიკატორები

არა მხოლოდ გადასახდელების, არამედ გადასახდელების ბრუნვის ბრუნვა შეიძლება ხასიათდებოდეს შემდეგი ძირითადი მაჩვენებლებით:

- ბრუნვა დღეებში;

- ბრუნვის კოეფიციენტი.

საყოფაცხოვრებო საქონლის ბრუნვის გასაანალიზებლად აუცილებელია გავითვალისწინოთ, რომ არსებობს სხვა ინდიკატორები:

| გაყიდვების შემოსავალი | გაანგარიშების ფორმულაში ის მრიცხველად არის გათვალისწინებული. DP შეიძლება ჩამოყალიბდეს (გაიზარდოს ან შემცირდეს) საქონლის (მომსახურების) გადახდის მიღებისას, ანუ ეს პირდაპირ დამოკიდებულია გაყიდვებზე. |

| ინდუსტრიის საშუალო | იგი შედარებულია კონკრეტული საწარმოს ბრუნვის კოეფიციენტთან. თუ თანაფარდობა იზრდება, ეს ნიშნავს, რომ კომპანია ამცირებს გაყიდვებს კრედიტით. როდესაც ის მცირდება, საკრედიტო პოლიტიკა გადახდის დროის ზრდასთან დაკავშირებით უფრო რბილი ხდება. |

| მოვალეთა მიერ ვალების დაფარვის პერიოდი |

|

| ბრუნვის კოეფიციენტი |

|

| დებიტორული დავალიანების წილი მიმდინარე აქტივებში (OA) | ის გამოითვლება პროცენტულად და წარმოადგენს კერძო PD და OA შედეგს, გამრავლებული 100%-ზე. თუ საანგარიშო პერიოდში დაფიქსირდა დისტანციური მუშაობის წილის ზრდა, მაშინ საწარმოს მუშაობა შეიძლება უარყოფითად შეფასდეს. |

| მოვალეთა ვადაგადაცილებული ვალების წილი ვალის შემადგენლობაში | ეს მაჩვენებელი გამოითვლება როგორც ვადაგადაცილებული ზარალის კოეფიციენტი ზარალის მთლიან თანხაზე, გამრავლებული 100%-ზე. თუ იმ პერიოდში, რომელიც ყველაზე ხშირად არჩეულია წელიწადად (365 დღე), შეინიშნება ინდიკატორის ზრდა, ეს ნიშნავს, რომ გაიზარდა მოვალეთა მიერ ვადაგადაცილებული გადახდების რაოდენობა. |

| ქონების აღრიცხვის კლასიფიკაცია ხანდაზმულობის მიხედვით | უმჯობესია გამოთვალოთ ეს მაჩვენებელი ყოველთვიურად ცალ-ცალკე თითოეული მომხმარებლისთვის და მყიდველისთვის. DM-ის ფორმირების თარიღებად ითვლება:

|

გაანგარიშების ფორმულა

დებიტორული ბრუნვა შეიძლება განისაზღვროს დღეებში, ანუ ე.წ. საშუალო პერიოდის განმავლობაში, რომელსაც კომპანია ითხოვს კლიენტებისთვის მის დასაფარად.

ამ შემთხვევაში, ვალების ინკასო ბრუნვა გამოითვლება, როგორც ვალის ინკასო პერიოდი (DCP) ფორმულის გამოყენებით:

- საშუალო წლიური DZ (AGDZ) უნდა გაიყოს წლიური გაყიდვების შემოსავალზე (GVR);

- მიღებული შედეგი გავამრავლოთ საანგარიშო პერიოდში დღეების (CD) რაოდენობაზე (365).

DZ ბრუნვა:

PSD = SGDZ / GVR * KD

საყოფაცხოვრებო საქონლის ბრუნვის (KobDZ) კოეფიციენტის (ინდიკატორის) გამოსათვლელად შეიძლება გამოყენებულ იქნას სხვა ფორმულა, როდესაც გაყიდვების შემოსავალი წელიწადში (GVR) უნდა გაიყოს საშუალო წლიურ შემოსავალზე (AGDZ).

ბრუნვის მაჩვენებელი:

KobDZ = GVR / SGDZ

დისტანციური ნაწილების ბრუნვის გამოსათვლელად ყველაზე მცირე შეცდომით, აუცილებელია:

- რეალიზაციიდან მიღებული მთლიან შემოსავალში იმ პერიოდისთვის დატოვოს არაპირდაპირი გადასახადების ოდენობა;

- გთხოვთ გაითვალისწინოთ, რომ გაყიდვების შემოსავალი გამოითვლება საქონლის გადაზიდვისას და მისი გადახდა გაცილებით გვიან ხდება.

მაგალითი 3 წელი და ცხრილი

მარაგები და რეზერვები შეადგენს მთლიანი საბრუნავი კაპიტალის უმეტეს ნაწილს, დაახლოებით 80%. ამავდროულად, კომპანიის რეზერვები და კრედიტორების ვალი შეადგენს მთლიანი აქტივების დაახლოებით მესამედს (30%).

DZ ბალანსზე ბალანსზე გავლენას ახდენს მრავალი ფაქტორი:

- საწარმოს მიერ მიღებული გადახდის სისტემა;

- საქმიანობის სახეობა;

- წარმოებული პროდუქტები;

- სხვა.

დისტანციური მუშაობის გასაკონტროლებლად აუცილებელია მისი ბრუნვის მუდმივი ანალიზი, რათა დადგინდეს, როგორ უნდა იმოქმედოს საწარმომ უახლოეს მომავალში. ასევე მნიშვნელოვანია მყიდველების (მომხმარებლების) შერჩევა მიწოდების ხელშეკრულებების დადების (სამუშაო შესრულების) ეტაპზე.

ამისათვის მყიდველმა უნდა განსაზღვროს:

- ფინანსური სტაბილურობა;

- მიმდინარე გადახდისუნარიანობა;

- გადახდის დისციპლინა;

- ფინანსური შესაძლებლობები;

- პირობები, რომელშიც მუშაობს კონკრეტული საწარმო.

როგორც წესი, საყოფაცხოვრებო საქონლის ბრუნვა გაანალიზებულია 3 წლის განმავლობაში, ინდიკატორები წარმოდგენილია ცხრილის სახით, რის შემდეგაც შესაძლებელია შესაბამისი დასკვნების გამოტანა:

| საჭირო ინდიკატორები | 2014 წელი | 2015 წელი | 2016 წელი | გადახრები | |

| 2015 2019 წლიდან | 2016 2019 წლიდან | ||||

| GWR (ათასი რუბლი) | 1300 | 1500 | 1600 | 200 | 100 |

| SGDZ (ათასი რუბლი) | 90 | 70 | 300 | -20 | 230 |

| KobDZ = GVR / SGDZ (ჯერ) | 14 | 21 | 5 | 7 | -16 |

| PSD = SGDZ / GVR * CD (დღეები) | 25 | 17 | 68 | -8 | 51 |

ამრიგად, ცხრილის შედეგები აჩვენებს, რომ ბრუნვა ჯერ გაიზარდა, შემდეგ კი მკვეთრად შემცირდა. მაგრამ მოვალეთა მიერ ვალის დაფარვის ვადა, პირიქით, თავდაპირველად უფრო მოკლე იყო, შემდეგ კი მკვეთრად გაიზარდა.

დებიტორული ბრუნვის ფაქტორული ანალიზი

ერთ-ერთი ინდიკატორი, რომელიც გამოიყენება ვალის ბრუნვის გამოსათვლელად, არის ბრუნვა ან ვალის აღების პერიოდი (DCP). მისი გაანგარიშების ფორმულა ზემოთ იყო წარმოდგენილი. საწარმოს ცალკეული თანამშრომლების ან განყოფილებების ეფექტურობის დასადგენად საპროექტო-სააღრიცხვო დოკუმენტაციის ფაქტობრივი ღირებულება შედარებულია სტანდარტთან.

შესაძლებელია დადგინდეს, თუ როგორ შეიძლება გავლენა იქონიოს მათმა ქმედებებმა მთელი საწარმოს მუშაობაზე, ნორმიდან გადახრის დადგენით, რაც, თავის მხრივ, უნდა დაიშალა გავლენის ფაქტორებად. მხოლოდ ამის შემდეგ შეიძლება სათანადო დასკვნების გამოტანა. ერთ-ერთი ფაქტორი არის საშუალო წლიური PD.

საშუალო წლიური დისტანციური მართვის (AGDZ) დასადგენად აუცილებელია:

- შეაჯამოს სესხის ნაშთი საანგარიშო პერიოდის დასაწყისში და ბოლოს;

- შედეგი გაყავით 2-ზე.

საშუალო წლიური დისტანციური მართვა:

SGDZ = (DZNOP + DZKOP) / 2

სესხის ნაშთი პერიოდის ბოლოს იქნება დამოკიდებული დასაწყისში ნაშთზე და პერიოდის განმავლობაში შემოსავალზე და სხვა შემოსავალზე.

სინამდვილეში, შემდეგი ფაქტორები გავლენას ახდენენ PSD-ზე (ბრუნვის პერიოდი):

- DZNOP (საანგარიშო პერიოდის დასაწყისში);

- ქვითრები საანგარიშო პერიოდში (OP);

- დარიცხული შემოსავალი OP;

- დღეების რაოდენობა OP-ში.

საყოფაცხოვრებო ბრუნვის ფაქტობრივი ანალიზი ხორციელდება ფორმულის მიხედვით, სადაც:

- მრიცხველი შეიცავს DZ-ის ბრუნვის პერიოდის ფაქტობრივ მნიშვნელობას (PSD), გამრავლებული პერიოდის დღეების რაოდენობის კოეფიციენტზე (CD) და ფაქტობრივ შემოსავალზე (შემოსავლები - FGVR);

- მნიშვნელი არის DZ (PSD) ბრუნვის პერიოდის დაგეგმილი მნიშვნელობა, გამრავლებული პერიოდის დღეების რაოდენობის კოეფიციენტზე (CD) და დაგეგმილ შემოსავალზე (შემოსავლები - PGVR).

FGVR და PGVR – რეალური და დაგეგმილი წლიური გაყიდვების შემოსავალი. წინააღმდეგ შემთხვევაში, DZ (PSD) ბრუნვის პერიოდის ფაქტობრივი და დაგეგმილი თანაფარდობა შეიძლება გამოიყურებოდეს ფაქტობრივი DZf-ის თანაფარდობაზე, გაყოფილი ფაქტობრივ შემოსავალზე (Df), დაგეგმილ DZ-სთან (DZp), გაყოფილი დაგეგმილ შემოსავალზე ( დპ).

დაგეგმილი და ფაქტობრივი შემოსავლის თანაფარდობა არის საბოლოო მნიშვნელობა. შემდეგი, ბრუნვაზე გავლენის ფაქტორები უნდა გაანალიზდეს დისტანციური მართვის საშუალო მაჩვენებლებით, რომელიც რეალურად წარმოიშვა საწარმოში და დაიგეგმა.

აუცილებელია გავითვალისწინოთ, რომ დაგეგმილი საპროექტო და შეფასების დოკუმენტაცია ყოველთვის არ შეესაბამება დისტანციური ნაწილების ბრუნვისთვის მიღებულ სტანდარტს.

ამიტომ, ფაქტორული ანალიზის ჩატარებისას აუცილებელია PSD-ის რეალური მნიშვნელობის გადახრის დაშლა დაგეგმილი მნიშვნელობიდან 2 კომპონენტად:

- ფაქტობრივი საპროექტო შეფასების გადახრა დაგეგმილიდან;

- დაგეგმილი საპროექტო და სააღრიცხვო შეფასების ნორმიდან გადახრა.

გადასახდელი ანგარიშების ხელმისაწვდომობა

დებიტორული ბრუნვის ანალიზზე გავლენას ახდენს მოკლევადიანი ბრუნვა. გადასახდელების ბრუნვა (AC) უნდა გვესმოდეს, როგორც საწარმოს კრედიტორების წინაშე დავალიანების ოდენობა, რომელიც უნდა დაიფაროს გარკვეული პერიოდის განმავლობაში. იგი ასევე მოიცავს მიმდინარე შესყიდვებს ან საქონელს/მომსახურებას, რომელიც შეძენილია მიმწოდებლისგან.

მოკლევადიანი სესხის ბრუნვის კოეფიციენტი გვიჩვენებს, რამდენჯერ იქნა გადახდილი წლის განმავლობაში საშუალო მოკლევადიანი თანხა. თუ საწარმოს აქვს მაღალი ნაშთები ბალანსზე, ეს ნიშნავს, რომ მისი გადახდისუნარიანობა და ფინანსური სტაბილურობა მცირდება.

ამის მიუხედავად, სანამ კომპანია არ გადაიხდის კრედიტორებს ვალებს, ის რეალურად იყენებს „სხვის“ ფულს. სანამ KZ არსებობს, უფასო „სხვის“ ფული ყოველთვის ხელმისაწვდომია, რომელიც შეიძლება გამოყენებულ იქნას როგორც ბიზნეს საქმიანობის დაფინანსების წყარო.

თავისებურად, ეს არის სარგებელი საწარმოსთვის, რაც უფრო მაღალია DZ-ის ბრუნვა KZ-ის ბრუნვასთან შედარებით, მით უფრო სტაბილურია საწარმოს ფინანსური მდგომარეობა. მაგრამ კომპანიის კრედიტორებისთვის ეს მომგებიანია, თუ მას აქვს მაღალი მოკლევადიანი ბრუნვის კოეფიციენტი.

ტიპიური შეცდომები საწარმოში

სახლის საკუთრების ბრუნვის გასაანალიზებლად გამოყენებული ფორმულები ყოველთვის არ იძლევა სწორ შედეგებს. ერთ-ერთი შეცდომა არის ფაქტობრივი ანალიზის ჩატარება ზემოთ მოყვანილი ფორმულის გამოყენებით.

კონკრეტული საწარმოს საქმიანობის მაგალითის გამოყენებით ხედავთ, რომ ყველაზე განმსაზღვრელი ფაქტორია საწარმოს შემოსავლის დონის გადახრა - ფაქტობრივი და დაგეგმილი. მაგრამ სინამდვილეში ის არ არსებობს. ასევე ამ შემთხვევაში არ ხდება რეალური დისტანციური მართვის გადახრა დაგეგმილიდან.

გაანგარიშებისას გამოდის, რომ შემოსავლის ზრდა ხდება და დებიტორული დავალიანების ბრუნვის პერიოდი (TRP) მცირდება. მაგრამ სინამდვილეში ეს ასე არ არის.

არსებობს შეზღუდვები ფორმულაში, რომელიც ფართოდ გამოიყენება ბუღალტრულ აღრიცხვაში:

- საშუალო წლიური PD უნდა იყოს საშუალო და არა არითმეტიკული, ანუ საანგარიშო პერიოდისთვის უნდა იყოს მიღებული ინდიკატორი, რომლის რყევაც მინიმალური იქნება;

- საანგარიშო პერიოდის შემოსავალი და შემოსავალი ოდნავ უნდა განსხვავდებოდეს.

ფაქტობრივად, პრაქტიკაში უმჯობესია გამოვთვალოთ საშუალო შეწონილი DCI (ვალების აღების პერიოდი), რომელიც უნდა განხორციელდეს თითოეული კონკრეტული გადახდის დოკუმენტისთვის. ამისათვის საწარმოს პროდუქტზე (მომსახურებაზე) გადახდის კონკრეტული თარიღი აკლდება დაგეგმილ გადახდის თარიღს. ეს მნიშვნელობა შეწონილია გადახდის ოდენობით.

ოპტიმალური ღირებულება

საყოფაცხოვრებო საქონლის ბრუნვაზე მკაფიო სტანდარტების გამოყენება შეუძლებელია, რადგან ეს პირდაპირ დამოკიდებულია საწარმოს საქმიანობაზე. მაგალითად, ვაჭრობაში, აქტივის ბრუნვა ყოველთვის მაღალი იქნება, ხოლო თავად აქტივი ყოველთვის დაბალი. თუ საწარმო ახორციელებს გაყიდვებს კრედიტით, მაშინ მოგების მარჟა ყოველთვის მაღალი იქნება და ბრუნვის კოეფიციენტი დაბალი, მაგრამ ეს არ ნიშნავს, რომ საწარმოს ოპერირება არაეფექტურია.

ზემოაღნიშნული მაგალითებიდან შეგვიძლია ვთქვათ, რომ სესხის ბრუნვის მუდმივი ანალიზი საშუალებას აძლევს ნებისმიერ საწარმოს გამოიტანოს დასკვნები, თუ როგორ უნდა ააწყოს საკრედიტო პოლიტიკა მომხმარებლებთან.

კოეფიციენტი უდრის პროდუქციის წარმოებისა და რეალიზაციის ხარჯების თანაფარდობას გადასახდელების საშუალო ნაშთთან. მონაცემები გაანგარიშებისთვის - ბალანსი.

გადასახდელების ბრუნვის კოეფიციენტიგამოითვლება FinEkAnalysis პროგრამაში Business Activity Analysis ბლოკში, როგორც გადასახდელების ბრუნვის კოეფიციენტი.

გადასახდელების ბრუნვის კოეფიციენტი - რას აჩვენებს

გადასახდელების ბრუნვის კოეფიციენტიგვიჩვენებს რამდენი რევოლუციაა საჭირო ინვოისების გადასახდელად.

დავალიანების ბრუნვის კოეფიციენტი - ფორმულა

კოეფიციენტის გამოთვლის ზოგადი ფორმულა:

| K okz = | გვერდი 020 |

| 0,5 * (გვერდი 620 ნგ + გვერდი 620 კგ) |

სად გვერდი 620 ნგ- წლის დასაწყისი, გვერდი 620 კგ- წლის ბოლოს (ფორმა No1), გვერდი 020- მოგება-ზარალის ანგარიშგება (ფორმა No2).

გაანგარიშების ფორმულა ბალანსის მონაცემების საფუძველზე:

დავალიანების ბრუნვის კოეფიციენტი - ღირებულება

გადასახდელების მაღალი ბრუნვა მიუთითებს საწარმოს გადახდის დისციპლინის გაუმჯობესებაზე ურთიერთობაში:

- მომწოდებლები,

- ბიუჯეტი,

- ბიუჯეტგარეშე სახსრები,

- საწარმოს პერსონალი,

- სხვა კრედიტორები.

გადასახდელი ანგარიშების მაღალი ბრუნვა მიუთითებს კომპანიის მიერ კრედიტორების მიმართ ვალების სწრაფ დაფარვაზე და (ან) შესყიდვების შემცირებაზე გადავადებული გადახდით (კომერციული კრედიტი მომწოდებლებისგან).

დავალიანების ბრუნვა ფასდება დებიტორულ ბრუნვასთან ერთად. საწარმოსთვის არასახარბიელო მდგომარეობაა, როდესაც გადასახდელების ბრუნვის კოეფიციენტი აღემატება დებიტორული ანგარიშების ბრუნვის კოეფიციენტს. ეს იწვევს ფინანსური რესურსების დეფიციტს და ფულადი ხარვეზებს.

იყო გვერდი სასარგებლო?

სინონიმები

მეტი მოიძია გადასახდელების ბრუნვის კოეფიციენტის შესახებ

- საწარმოს ფინანსური ანალიზი - ნაწილი 2

ამისათვის აუცილებელია კოეფიციენტის განსაზღვრა ბრუნვადა სასაქონლო ოპერაციებზე დებიტორული და გადასახდელების ბრუნვის პერიოდი 4 კოეფიციენტი ბრუნვაგადასახდელი ანგარიშები გვიჩვენებს საწარმოსათვის გაცემული კომერციული კრედიტის გაფართოებას ან შემცირებას - საწარმოს დებიტორული და გადასახდელების შეფასების სპეციფიკა

ამან შეიძლება შეამციროს მოვალის მიერ ახალი მფლობელის მოთხოვნების დაკმაყოფილების ალბათობა, რადგან მას ადრე არ ჰქონდა სახსრები ამ დებიტორული დავალიანების უზრუნველსაყოფად, დებიტორული და გადასახდელი ანგარიშების ბალანსის სქემის გამოყენების გამო, საბაზრო ურთიერთობების მსოფლიო პრაქტიკაში კრედიტორების წინაშე სავალო ვალდებულებების დაფარვა უპირობოა და... სწორედ ეს გარემოება გულისხმობს ასეთი აქტივის მაღალ ლიკვიდობას ბიზნესში, რაც მათ შესაბამისად აისახება ლიკვიდურობის კოეფიციენტებში, გამოდის, რომ რაც უფრო მაღალია დებიტორული დავალიანება საწარმო,... კოეფიციენტის გაანგარიშება ბრუნვადებიტორული ანგარიშები Kobdz VR DZ ფორმულის მიხედვით, სადაც VR არის შემოსავალი პროდუქციის გაყიდვიდან - საწარმოს დებიტორული ბრუნვის გაზრდის პრობლემები

2010 წელს კოეფიციენტი ბრუნვადავალიანებამ შეადგინა 353.7, ხოლო 2011 წელს შემცირდა 243.53-მდე. ამასთან - გადასახდელების ანალიზი და საწარმოში მისი შემცირებისკენ მიმართული ღონისძიებები

გადასახდელების მიმოქცევის პერიოდი დღეებში 360 4.05 88.8 360 2.1 173.07 84.27 კოეფიციენტი ბრუნვაგადასახდელი ანგარიშები გაყიდვების ღირებულების თანაფარდობის მიხედვით ბრუნვაგადასახდელები 70107 21422 3.27 - საწარმოს სამეწარმეო საქმიანობის შეფასება აქტივების ბრუნვის მაჩვენებლების მიხედვით

ბრუნვადავალიანება გვიჩვენებს საწარმოსათვის მიწოდებული კომერციული კრედიტის გაფართოებას ან შემცირებას ბრუნვაგადასახდელი ანგარიშები შემოსავალი გადასახდელების საშუალო წლიური ღირებულება Kob kz 72209 12452 5.798 2014 წ. - დებიტორული და გადასახდელების მართვა სამშენებლო ორგანიზაციების საბრუნავი სახსრების ბრუნვის დაჩქარების მიზნით.

ზოგჯერ ეს მაჩვენებელი გამოითვლება, როგორც გადახდილი ანგარიშების თანხის თანაფარდობა პერიოდისთვის გადასახდელი ანგარიშების საშუალო ღირებულებასთან ბრუნვაგადასახდელი ანგარიშები გამოითვლება ფორმულით Kob KZ V KZ, სადაც B არის შემოსავალი - გადასახდელების მართვის პოლიტიკა

შეფასებისთვის ბრუნვაგამოიყენება გადასახდელების კოეფიციენტები ბრუნვაგადასახდელი ანგარიშები გაყიდვების შემოსავლისა და გაყიდული საქონლის ღირებულების კოეფიციენტის საფუძველზე ბრუნვაგადასახდელების ერთი ბრუნვის ხანგრძლივობა გადასახდელების შემადგენლობის III ეტაპი - კომპანიის სპეციფიკური რისკების ფაქტორები ამ რისკების პრემიის შეფასებისას კაპიტალის განვითარებად ბაზრებზე

AR - კოეფიციენტი ბრუნვაგადასახდელების AR - თანაფარდობა ბრუნვადებიტორული დავალიანება NFA - გრძელვადიანი აქტივების წილი - გადასახდელების ბრუნვის პერიოდი

Xox პერიოდის კოეფიციენტი ბრუნვაგადასახდელი ანგარიშები გაანგარიშების ფორმულა ბალანსის მონაცემების საფუძველზე Ksokz პერიოდი დღეებში Kokz - გადასახდელების ბრუნვის ხანგრძლივობა

Kdokz პერიოდის კოეფიციენტი ბრუნვაგადასახდელი ანგარიშები გაანგარიშების ფორმულა ბალანსის მონაცემების საფუძველზე Kdokz პერიოდი დღეებში Kokz - შპს ელან-95-ის ბიზნეს აქტივობის მაჩვენებლები

კოეფიციენტი ბრუნვადებიტორული ბრუნვა 20 20.7 60.2 84.5 39.1 17.8 16.7 34.9 64.4 კოეფიციენტი ბრუნვაგადასახდელების ბრუნვა 4.3 3.8 6.3 6.3 6.9 10.8 24.1 12.3 14 საშუალო -

ნიშანი 5. კონტრაგენტს აქვს პრობლემები გადახდის დისციპლინის კოეფიციენტთან დაკავშირებით ბრუნვაგადასახდელების განსაზღვრა ხდება რამდენიმე მეთოდის გამოყენებით - ექვსი ნიშანი იმისა, რომ მოვალეები რისკიანები არიან

ვთქვათ, სტანდარტული ხელშეკრულების პირობებით, საწარმო იძლევა 30-დღიან გადავადებას და კოეფიციენტს. ბრუნვაპოტენციური მოვალის დავალიანება აღემატება 90 დღეს. ამ შემთხვევაში დიდია ალბათობა - ბიზნეს საქმიანობის ანალიზის როლი ორგანიზაციის გადასახდელების მართვის სისტემაში

ერთი რევოლუციის ხანგრძლივობა დღე 6 19 17 11 კოეფიციენტი ბრუნვაგადასახდელები ბრუნვაში 16.17 18.09 9.93 -6.24 ერთი ბრუნვის ხანგრძლივობა 22 დღე. - ორგანიზაციის ფინანსური მდგომარეობის ანალიზის მიმართულებები მენეჯმენტის მიზნებთან და მომხმარებლის საჭიროებებთან მიმართებაში

პირველი ორი კოეფიციენტი ბრუნვააუცილებელია მენეჯმენტის ეფექტური გადაწყვეტილებების მისაღებად ეკონომიკური სუბიექტის დონეზე გადახდისუნარიანობისა და კოეფიციენტის ღირებულების გაზრდის მიზნით. ბრუნვაგადასახდელი ანგარიშები არის საორიენტაციო ნიშანი ფინანსური მენეჯერებისთვის და საგადასახადო ორგანოებისთვის, რადგან - საწარმოს ფინანსური ანალიზი - ნაწილი 4

1.17 ფორმულის საფუძველზე გამოვთვალოთ კოეფიციენტი ბრუნვაგადასახდელი ანგარიშები OKZ 103444.2 1.3 54724.4 100816.0 2 OKZ 114363.2 1.0 100816.0 128096.0 - ფინანსური კოეფიციენტები

ვადა ბრუნვაგადასახდელების კოეფიციენტი ბრუნვაკაპიტალი კაპიტალის უკუგების კოეფიციენტი ბრუნვაინვენტარის ბრუნვის კოეფიციენტი - დებიტორული ბრუნვის კოეფიციენტი

უარყოფითი ტენდენცია 7 კოეფიციენტი ბრუნვაგადასახდელები ახასიათებს საწარმოსათვის მიწოდებული კომერციული კრედიტის გაფართოებას ან შემცირებას - ბიზნეს რისკის ანალიზის მრავალკრიტერიუმიანი მიდგომა

შპს Kuban და მიუთითებს ბიზნეს რისკების დაბალი ალბათობის კოეფიციენტზე ბრუნვაგადასახდელებს, პირიქით, უარყოფითი ტენდენცია აქვს. ასე რომ, 2013 წელს მისი ღირებულება იყო - ორგანიზაციის საინკასო პოლიტიკის შეფასება დებიტორულ და გადასახდელებზე

გადახრა - 2016 წ 2014 2015 კოეფიციენტი ბრუნვაგადასახდელები -სულ 0.6 0.6 0.5 0.8 0.8 დავალიანების დაფარვის ვადის დღეები